Алматы энергетика және байланыс институты

Экономика, өндірісті ұйымдастыру және басқару кафедрасы

БІТІРУШІ ЖҰМЫСЫНЫҢ ЭКОНОМИКАЛЫҚ БӨЛІМІ ҮШІН

ӘДІСТЕМЕЛІК НҰСҚАУЛАР

050719 – Радиотехника, электроника және телекоммуникация мамандығының барлық оқу бөлімінде оқитын студенттер үшін.

Алматы 2009

ҚҰРАСТЫРУШЫЛАР: проф. Базылов Қ.Б., проф. Алибаева С.А., аға лаб. Нурмагамбетова С. С. Бітіруші жұмысының экономикалық бөлімі үшін әдістемелік нұсқаулар. 050719 – Радиотехника, электроника және телекоммуникация мамандығының барлық оқу түрінің студенттеріне арналған.

Әдістемелік нұсқауда бітіруші жұмысының экономикалық бөлімін орындауға арналған негізгі жағдайлары көрсетілген. Оларды орындау бітіру жұмысының экономикалық бөлімін орындауға көмек жасайды.

1. Жалпы жағдай

Әдістемелік нұсқау бакалаврлардың радиотехника, электроника және телекоммуникация мамандығы бойынша бітіру жұмысының экономикалық бөлімін, сонымен қатар студенттердің РЭТ – ның арнаулы экономика және менеджмент бағытымен бітіру жұмысын жазуға арналған.

Нарықтық экономика жағдайында кәсіпорындар міндеттерін орындау үшін ізденістер жүргізіп, өздеріне сай даму жолдарын табуға тиісті.

Кәсіпорындар өздерінің экономикалық жағдайларын, шығындарымен инвестиция жобаларының нәтижелеріне байланысты жақсартып, капиталды салымдардың жаңа түрлерін іздестіріп, қызмет түрлерін берушілер мен пайдаланушыларға жеткізуде ең тиімді түрлерін табу керек.

Экономикалық бөлім бакалаврлардың бітіру жұмысының маңызды бір бөлігі. Бітіру жұмысының тақырыбын алатын кезде ол жұмыстың экономикалық жағын негіздеу мүмкіншілігі барын еске алу қажет.

Бітіру жұмысының экономикалық бөлімін қойылған техникалық міндеттің үнемді шешу жолдарының ғылыми тұрғыдан қаралған нақты түрі және қолданылған әлеуметтік – экономикалық шешімдер мен тәсілдердің тиімділігін бағалау деп санауға болады.

Бакалаврлардың бітіру жұмысына лайықты жинақталғыш ретінде экономика бөлімінің мазмұнын, есептелуін, талданылуын және экономикалық тиімділік туралы қорытындылауын, техникалық дайындықтың мүмкіншілігі мен бітіру жұмысының нақты бір тақырыбының іске асырылуын жатқызуға болады.

Жоба шешімінің техникалық – экономикалық дәлелдемелерінің негізгі әдістемелігі, деп әртүрлі шешімдердің түрлерін қарауға болады, соған байланысты дәлелдің ықшамдалған түрін алу керек.

Бітіру жұмысының экономикалық бөлімінің мазмұнына қойылатын талап, нарықтық қатынастың жағдайлары техникалық шараларды бағалауда, нақты талаптарды есептеуде және нақты тақырыптар есептерін шешуде орындалуы керек.

Бағалаудың қорытынды белгісі, орындалған дайындықтың экономикалық және әлеуметтік тиімділігі болып есептелінеді.

Студент бітіру жұмысының экономика бөлімі бойынша тапсырманы бітіру жұмысының тақырыбын техникалық кафедрада бекітілгеннен кейін алады.

Студент практика кезінде бітіру жұмысына, сонымен қатар экономика бөліміне де керекті мәліметтер жинайды.

Экономика бөлімінің мәтіні бітіру жұмысының ережелеріне сәйкес жазылуы керек.

Техникалық – экономикалық дәлелдеу, бітіру жұмысының жалпы көлемінің 10-15%-ын алады, яғни 8-10 бет.

Экономика бағыты бойынша бітіру жұмысын орындайтын студенттерге экономика бөлімінің көлемі бітіру жұмысының 40%-ын алады.

Бітіру жұмыстарының талдауына қарасақ, әртүрлі тақырыпта жазылған жұмыстарды төменгі топтарға бөлуге болады.

а) ғылыми – зерттеу элементтері бар тақырыптар;

б) байланыс жүйесінің техникалық – экономикалық дәлелді тақырыптары ( жаңа құрылыс, кеңейтілу және қайта құру);

в) еңбекті жетілдіру, үнемдеу, ұйымдастыруға байланысты техникалық шаралар, сапаны жақсарту тақырыптары.

1. Ғылыми-зерттеу элементтері бар тақырыптарды дәлелдеу

Егер бітіру жұмысының тақырыбында ғылыми – зерттеу элементтері болса, онда ғылыми – зерттеу эксперименталды жұмыстарына керекті шығындарды табу керек. Ғылыми – зерттеу жұмысын жоспарлағанда ең жауапты, күрделі жұмыс еңбек сыйымдылығы жұмысын есептеу болады, олай дейтініміз, көбінесе, еңбек шығыны осы жұмыстың негізгі бөлшегі болады.

Ғылыми – зерттеу жұмыстарының еңбек сыйымдылығын есептегенде жартылай нормативті мәліметтерді қолдануға болады.

Ғылыми – зерттеу жұмыстарына жататын тақырыптардың еңбек шығындарын табарда еңбек сыйымдылығын тура есептейтін тәсіл пайдаланылады.

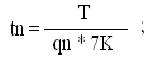

Әр жұмыс түріне байланысты күн есебінде циклдің ұзақтығын, іріленген түрінде төменгі өрнек бойынша табуға болады

(1)

(1)

мұнда Т – этап еңбек сыйымдылығы, норма – сағат;

qn – этаптағы орындаушылар саны;

7 – жұмыс күнінің ұзақтығы, сағат;

К – уақыт нормасының орындалу коэффициенті, (К=1,1).

Алынған tn – деректі бір толық күнге дейін айналдыруға болады. Әр этаптың цикл ұзақтығын біле отырып, ғылыми – зерттеу тақырыбының ізденіс жұмысының графигін жасауға болады.

Ғылыми – зерттеу жұмысының өзіндік құнының шығын статьяларына кіретіндер:

а) негізгі іскерлердің еңбекақысы (тура қатысатын іскерлер);

б) қосымша еңбекақы;

в) еңбек ақы қоры;

г) еңбекақы қорынан әлеуметтік салыққа аударма (11% - еңбекақы қорынан есептелінгенде, 10% - зейнеткерліқ аударманы еңбекақы қорынан алып тастағанда).

д) амортизациялық аударма;

е) аренда ақысын төлеу, оның ішінде коммуналды төлем бар;

ж) заттар шығыны (қағаз, картридждер, кеңсе заттары т.б.);

з) сертификат пен лицензиялар шығыны (егер олар бағдарламаға кіретін болса);

и) жарнама және сатып алушыларды іздестіру шығыны;

к) салықтар (жол, көлік т.б.) – бұлар өзгеріп отыруы мүмкін, сондықтан экономика бөлімінің жетекшісі қосымша хабарлап отырады;

л) үстеме шығыны (әкімшілік және т.б. өндіріске байланысты шығындар).

Осы жолмен бағдарламаның нәтижелерінің техникалық – экономикалық негізделуі табылады, ол негіздеу бағдарлама нәтижелерінің өмірлік цикл бастамасынан басталуы керек.

1 К е с т е – Бағдарлама нәтижесін дайындауға жұмсалатын еңбек сыйымдылығы

|

Өмір циклінің сатысы |

Жұмыскерлер саны |

Классификация деңгейі |

|

|

|

|

2 К е с т е – Еңбекақы. Өндіріс жұмыскерлерінің негізгі еңбек ақысын есептеу

|

Жұмыс мазмұнының атауы |

орындаушы |

Еңбек сыйымдылығы норма - сағат |

Бір сағаттық жұмыстың еңбекақысы |

Еңбекақының сомасы |

|

|

|

|

|

|

3 К е с т е – Заттар шығынын есептеу

|

Заттың атауы |

Марка |

Бірлік өлшемі |

саны |

Бірлік бағасы |

Сомасы (теңге) |

|

|

|

|

|

|

|

4 К е с т е – Шала бұйымдар мен жинақ заттарын сатып алу шығындарын есептеу

|

Заттар атауы |

түрі |

саны |

Бірлік бағасы (теңге) |

Жалпы сомасы (теңге) |

Ескерту (хабар көзі) |

|

1. 2. |

|

|

|

|

|

|

. . . . . . көлік – дайындау шығынын жинақ заттар шығынынан 5- 10% алу керек. |

|

|

|

|

|

|

Барлығы |

|

|

|

|

|

Барлық шығын статьяларын қосып, жалпы шығынның (C) сомасын табамыз

С = ФОТ + Ос + А + Рм + Рс + Ра + Рд + Н, (2)

Мұнда ФОТ – еңбекақы қоры (негізгі және қосымша еңбекақы);

Ос – әлеуметтік салық;

А – амортизациялық аударма;

Рм – заттар шығыны;

Ра – аренда ақысы;

Рд – қосымша қор шығыны;

Н – үстеме шығын. (50%-ға дейін барлық шығыннан алғанда).

Интеллектуалды еңбектің бағасы (бағдарлама нәтижесі және ғылыми – зерттеу жұмысы).

Баға – бұл өзіндік құн, таза табыс және НДС қосындысы

Ц = C + П. (3)

мұнда Ц – баға;

С - өзіндік құн;

П – таза табыс;

Заттың бастапқы бағасын табатын кезде тиімділіктің болжам деңгейін аламыз, бұл жағдайда тиімділіктің байланыс саласы бойынша орташа деңгейін 20 – 40% аламыз

Цп = C (1 + Р/100), (4)

мұнда Р – тиімділік (20 – 40%);

Цп – бастапқы баға.

Сату бағасын қосымша салық бағасымен (НДС) есептеп табамыз

Цр = Цп + НДС. (5)

Қосымша салық бағасы НДС 12% (2009).

Сонымен, Цр = Цп * 1,12.

Қосымша баға салығы өзгеріп тұруы мүмкін. Сондықтан есептеу жылында олардың көрсеткішін біліп отыру керек. Нарықтық экономика кезінде сату бағасымен (Цр) шектелуге болмайды, нарық бағаларын қолдануға болады, олар интеллектуалды еңбекке, қажеттілікке байланысты.

Егер дайындау жұмысы тәжірибелік – конструкторлық болса, онда басқа шығындарды да қосу керек (шала бұйымдар, электроэнергия, жинақ заттары т. б. шығындары).

3. Байланыс жүйесін жобалаудағы техникалық – экономикалық дәлелдеме

Бұл топқа ірі мәліметтерді шешетін бітіру жұмыстары жатады: Радиорелейлік желілерді (РРЛ) жобалау, байланыстың талшық – оптикалық желілерін (ВОЛС) жобалау, магистральді және жергілікті телефон желілерін қайта құру т.б. жоспарлау. Осындай жобаларды дәлелдеу үшін бизнес – жоспарлар жасалады. Сіздің бизнес – жоспарыңыз профессионалды деңгейде жазылу керек. Бұл рекламды мағлұмат, ол сізді, сіздің жобаңызды дәріптеуді бизнес – жоспар мазмұнына қарай сіздің жете білуіңізді, деңгейіңізді көрсетеді. Бизнес – жоспар түсінікті, мағыналы, жеңіл қолдануға икемді тараулардан тұратын болу керек.

3.1 Түйін

Түйін жоспардың бір бөлігі, бұл арқылы жоспардың қысқаша мазмұнын түсінуге болады, ол сіздін визит карточкаңыз. Бизнес жоспарда қойылған мақсат, барлық бағыт, болжам, даму, оларға қажетті шығындар көрсетілуі тиісті. Түйіннің соңында болашақта жобадан түсетін қаржы қортындысы көрсетіледі. Түйін соңында жазылады

3.2 Компания және сала

Фирма кіретін саланың қазіргі жағдайы мен болашақтағы дамуын көрсету керек. Нарықтағы қызмет сыйымдылығын, олардың өсу болжамын, негізгі бәсекелестерін Қысқаша, көрсетіп жазу керек. Сіз өндірістің нәтижелерін пайдаланатын тұтынушыларға сипаттама беруіңіз қажет. Бизнес-жоспардың бұл бөлімінде бизнестің жалпы жағдайын, байланыс қызметтерінің қандай түрлерін, нәтижелерін сіздің фирма қазіргі кезде және болашақта ұсына алатынын, пайдаланушылар кімдер екенін көрсету қажет.

3.3 Қызметтерді (өнімдерді) бейнелеп жазу

Бизнес-жоспарға болашақ өнімдер, қызметтер, жұмыс түрлері ұқыпты түрде бейнеленіп жазылып кіруі керек, оларға қандай қажеттіліктің қанағаттандырылатыны да көрсетілуі тиісті, олардың ерекшеліктері мен артықшылықтары да айтылуы керек. Сіз ұсынған қызмет түрлерінен қандай пайдалы тиімділік алуға болады. Сіз ұсынған қызмет түрлерінің, бәсекелестердің қызмет түрлерінен қандай ерекше артықшылығы бар. Фирма қызмет түрлерінің өмірлік циклін қалай болжайды. Бизнес-жоспардың бұл бөлімінде сіз ұсынатын қызметтің мүмкін бағасы көрсетілгені жөн және оларды өндіру үшін керекті шығындарды да айтып өту керек.

3.4 Нарықтық өтімді талдау. Нарық қызметтерін зерттеу

Сатып алушылар, бәсекелестердің (мықты, осал жақтары) нарықтық сегменттері, нарық көлемі және өсу мүмкіншілігі, нарықтағы сіздің үлесіңізді бағалау, сіздің қызметіңізді пайдаланушылар құрамы, нарықтың ерекше мінездемелері қамтылуы керек. Бұл бөлімнің негізгі мақсаты пайдаланушыларға жаңа өнімді, нарықтық өнім арқылы жеткізу және керекті өнім көлеміне жеткізу болады. Инвесторларды өнім мен қызмет түрлеріне қажеті бар екеніне сендіру үшін нарықтық өтімнің фирмаға керекті басты сегментін тауып, оның көлемін табу болады. Нарықтық жаңа бәсекелестердің пайда болуына қандай жағдайлар бар, нарықта өз орнын табу үшін қандай шаралар қолдану керек екенін байланыстырып жазу керек.

3.5 Менеджмент

Есте болуы керек. Инвесторлар қаражаттарын өндіріске салады, қызметкерлер, мамандар арқылы оларды іске асырады. Мамандарды, консультанттарды, кеңесшілерді, менеджерлерді, басшыларды оқытып, үйретіп дайындау қажет. Бұл бөлімде жобаны басқарудағы ұйымдастыру структурасы, кәсіпорын туралы деректер, меншіктікке жататын түрі және жұмыскерлермен қамтамасыз етілуі көрсетіледі. Еңбекті жандандыру жағына көңіл бөлу керек, оның ішінде жұмыскерлерге материалдық дем беру мәселесі де болуға тиісті. Бизнес - жоспарларда қойылған мақсатқа жетуге қандай қызықты тәсілдер бар екенін қамту қажет. Шағын кәсіпорындардың ұйымдастыру структурасын қалыптастырғанда, олардың структурасының тиімділік жағына көңіл бөлу керек:

• міндеттерін бөлгенде ықшамды болуы;

• басшының мәліметтермен қамтамасыз етуі;

• орындаушылардың жұмыс қорытындысына қызығушылығы;

• жеке басшылық ету жұмысының ұйымдасуы.

Бизнес - жоспарда негізгі шешуші мамандар бойынша саясат көрсетіледі және мамандарды шыңдандыру жолдары белгіленеді.

3.6 Маркетинг стратегиясы

Жалпы қарағанда маркетинг нарықты және үміткер пайдаланушыларды зерттеу, қызмет түрлерін осы пайдаланушыларға жан - жақты жеткізу болады.

Бұл бөлімде қызметтердің тарату жолдары, баға қалыптасуы, пайданың болжамы, жарнама, пайдаланушыларды қызықтыру тәсілдері, сіздің бизнес туралы жақсы ой – пікірді қалыптастыру жұмыстары көрсетілуі тиісті.

3.7 Қаражат жоспары

Бұл бөлімнің мақсаты оқушылардың көбеюі және азаюы жағдайына талдау жасап, жобаның экономикалық тиімділігін болжамдап, бағалауға болады. Қаржы жоспары үш – бес жылға жасалынады. Бизнес – жоспардың бұл бөлімі есептелініп жасалады. Қаржы жоспарына кіретіндер: мөлшерін есептеу, инвестиция көзін табу, сату көлемін болжамдау, өнімді, қызметтерді сатудан түсетін табыс, шығындар, пайдалар.

3.7.1 Инвестиция шығындарын есептеу

Инвестиция шығындарына кіретіндер:

Қондырғылардың, жабдықтардың бағасы, жобалау, көлік шығындары, құрылыс – монтаждау шығыны. Осы мақсатқа қарай, жобалық –смета жасалынады.

Жалпы капиталдық шығын

∑ K = Kо + Kс + Kм + Kтр. + Kпроек.. (6)

мұнда Kо – жабдықтарды сатып алу шығыны;

Kс – құрылыс салу шығыны;

Kм – монтажға жұмсалатын шығын;

Kтр. – көлік шығыны;

Kпроек..- жобалау шығыны.

(Бұлардың шығын үлестері 1 - 10%-ға дейін, қондырғылар, жабдықтар бағасынан алғанда).

3.7.2 Табысты есептеу

Негізгі іс қызметтерінен алынатын табыс – кәсіпорындардың байланыс қызметтерінен қолданылып жүрген бағалармен алынған табыс көлемі

![]() (7)

(7)

мұнда qi – натуральді түрдегі i – түрлі қызметтің көлемі;

Ui – i – түрлі қызметтің бағасы, (теңге);

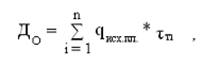

n – қызметтер номенклатурасы немесе орташа табыс таксасы бойынша табылады

(8)

(8)

мұнда n –қызмет номенклатурасы;

qисх.пл. – түрлі шығыстық ақылы алмасу;

τтi – i – түрлі байланыс қызметінің орташа табыс таксасы.

Байланыста бағалар әртүрлі пайдаланушылар топтарына байланысты бөлінуіне сәйкес орташа табыс таксасы да топтарға бөлінеді:

° заңды тұлғалар;

° кәсіпкерлікпен айналысатын жеке тұлға;

° халық.

Қалалық телефон станциясының табысы төменгі құрамдардан тұрады

∑ДГТС = Дкв. + Дюр.+ Дфиз. + Дм. + ΔД , (9)

мұнда Дкв. – пәтерлер секторының табысы;

Дюр. – заңды тұлғалар секторының табысы;

Дфиз – жеке тұлғалар – кәсіпкерлер секторының табысы;

Дм. - қала аралық телефонмен сөйлесу табысы;

ΔД - қосымша қызметтерден түскен табыс.

Қалалық телефон желісінің сыйымдылығына пайдаланушыларды қосқанда олардың орташа 80%-ы - халық телефоны, 15%-ы - заңды тұлғалар телефоны, 5%-ы - кәсіпкерлікпен айналысатын жеке тұлғалар телефоны деп алуға болады. Бұл пайдаланушылар абоненттік ақысын ай сайын төлейді, сонымен қатар егер жаңадан қосылған телефон болса, онда телефонды қойғаны үшін де бір рет ақы төлейді.

3.7.3 Пайдалану шығындары.

Кәсіпорындар байланыс жүйелерін пайдаланғанда, байланыс қызметтерін бергенде шығындар жасайды. Жылдық шығын сомасы өндірістің өзіндік құнын құрайды немесе жылдық пайдалану шығынының мөлшерін көрсетеді

∑Э = ФОТ + CC + M + Э + A + K + H, (10)

Мұнда ФОТ – еңбек ақы қоры (негізгі және қосымша еңбекақы);

ОС - әлеуметтік салық;

М – заттар, қосалқы бөлшектер шығыны (бұлар капиталды шығындардың 0,5%-ын құрайды);

Э – электр энергиясы шығыны;

А – амортизациялық аударма;

К – кредиттер;

Н – үстеме шығыны (бұған көлік шығыны, әкімшілік, шаруашылық, мамандар дайындау, кеңсе шығындары жатады), өзіндік құнның 75%-ға дейін болады.

Электр энергиясы шығыны төмендегі өрнек бойынша есептелінеді

СЭЛ = W * T * S, (11)

Мұнда W – пайдаланған қуаты, квт.;

T – істелінген жұмыс сағатының саны;

S – электр энергиясының киловат сағатының бағасы, квт/сағ.

Күш беретін трансформаторлардың пайдаланатын қуаты төмендегі өрнекпен есептелінеді

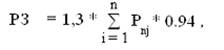

(12)

(12)

Мұнда РЗ – трансформаторлардың пайдаланатын қуаты, квт;

1,3 – дамуға керекті қосалқы қуаттың коэффициенті;

Pnj – j – түрлі жабдықтардың пайдаланатын қуаты, квт.

0,94 – күн ішінде профилактика және жөндеу кезінде жабдықтарды тоқтатуды есептейтін коэффициенті.

Амортизациялық аударманың мөлшерін (A) есептеу

(13)

(13)

Мұнда Hai – негізгі өндірістік қорының орташа жылдық бағасына сәйкес есептелген амортизациялық аударманың нормасы;

Фі – негізгі қорлардың орташа жылдық бағасы;

Амортизациялық аударманың байланыс саласы бойынша нормасы 25% -ға дейін.

3.7.4 Экономикалық тиімділіктің көрсеткіштерін есептеу

Байланыс кәсіпорындарының дамуын, кеңейтуін және қайта құруын бітіру жұмыстарын көрсетіп жазарда төменгі экономиканың тиімділік көрсеткіштері есептелінеді.

Жаңа кәсіпорынды, нысаналар құрылыстарын саларда, капиталды салымның абсолютті экономикалық тиімділігінің жалпы коэффициенті

Еа =(Д -Э)/К =П / К, (14)

Мұнда Д – негізгі істерден алынатын табыс;

Э – пайдалану шығыны;

П – таза табыс (пайда).

Кәсіпорынды қайта құру кезіндегі жалпы коэффициент

Ер = (П2 – П1) / К. (15)

Мұнда П2 – капиталдық салымды игергеннен кейінгі таза табыс;

П1 – капиталдық салымды игермей тұрғандағы таза табыс.

Капиталдық салымның қайтарылу мерзімі жалпы тиімділік коэффициентіне керісінше көрсетілген көрсеткіш болады

T = 1/E, (16)

Мұнда Е – абсолютты экономикалық тиімділік;

Т – капиталдық салымның қайтарылу мерзімі.

Егер бітіру жұмысы салыстыру арқылы тиімділікті керек етсе, онда жаңа техниканың, капиталдық салымының салыстыру экономикалық тиімділікгі есептелінеді. Критерйі бір жөнге келтірілген шығын. Әрбір і – нұсқасы бойынша жөнге келтірілген шығын өзіндік құнның Сі және салыстыру тиімділігінің Ен нормативті коэффицентіне байланысты, жылдық мөлшеріне келтірілген капиталдық салымның Куд. і – үлесінің қосындысын көрсетеді.

Зі = Ci + EнKуд.і → минимум. (17)

Қосымша инвестицияның қайтарылу мерзімі

Т = ( K2 – К1 ) / ( Э1 - Э2). (18)

Салыстыру тиімділігі коэффициенті

Е =( Э1 – Э2 ) / ( К2 – К1) (19)

Нұсқалардың тиімділік шарты

Тр ≤ Тн, Ер ≥ Ен, (20)

Мұнда ТР – есептің қайтарылу мерзімі;

ТН – қайтарылу мерзімінің нормативі;

ЕР және ЕН – тиімділіктің есептеу және нормативті коэффициенті;

ТН = 5жыл және ЕН = 0,2.

Капиталдық салымның нормативті (жоспарлы) қайтарылу мерзімі, қанша мерзімде (жылда) жұмсалынған қаржы, тапқан пайдамен толығымен, салыстыру тиімділігінің нормативті коэффициентіне сәйкес қайтарылатынын көрсетеді. Қазіргі кезде тиімділіктің белгіленген нормативі жоқ, байланыс операторлары экономикалық жағдайға байланысты нормативті өздері белгілейді. Орташа есептегенде салыстыру экономикалық тиімділігі коэффициенті көбінесе 0,2 мөлшерде алынады, бұл капиталдық салымның 5 жыл ішінде қайтарылуының мүмкінділігін көрсетеді.

3.7.5 Инвестициялық жобалардың экономикалық тиімділігін бағалағанда уақыт факторын есепке алу

Инвестициялық жобаларды талдағанда және дәлелдегенде барлық есептеу жұмыстарының негізі шығындарды салыстыру болып табылады, олардың қазіргі уақыттағы болатын шығындарын және болашақтағы ақшадай түсетін табыстарын бір-бірімен салыстыру болады. Бұл проблемаларды шешерде ақша арнасының қозғалысының тәсілдерін білу көмектесе алады. Осы негізде салынған қаражат ертең қандай тиімділікпен қайтарылатынын болжамдауға болады. Бұл жағдайда төменгі көрсеткіштер есптеледі:

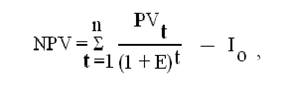

· Таза келтірілген баға-NPV (Net Present Value):

· Инвестицияның тиімді индексі-PI (Prafitability index);

· Табыстың ішкі нормасы – IRR(Internal Rate of Return):

· Инвестицияның дисконтталған қайтарылуы мерзімі-DPB(Discounted Payback Period).

Инвестициялық дисконтталған пайдалану тиімділігін бағалау, ақша арнасын салыстыру жолымен жүргізіледі, олар инвестиция жобасын игерген кезде қалыптасады. Егер жұмсалған инвестиция сомасы қайтарылып инвесторлар көздеген табысын алса, онда жобаны тиімді деп есептейміз. Дисконтталу деп болашақтағы ақша бағасын қазіргі бағасына сәйкестеп келтіру процесін айтады. Инвестицялық жобалардың ерекшеліктеріне байланысты, капиталдық салымның және ақша арнасының дисконтталу процессі, дисконттық әртүрлі ставкасына байланысты жасалынады. Инвестициялық капиталдың жыл сайын қайтарылу пайызын еске ала отырып, инвестор дисконт нормасын өзі белгілеуі мүмкін.

Дисконт нормасы (Rate of Dicount) – экономикалық тұрғыдан қарағанда бұл инвестор белгілеген пайда нормасы.

Дисконтталу коэффициенті төменгі өрнек бойынша есептелінеді

at=1/(1+E)t , (21)

Мұнда at – дисконтталу коэффициенті;

Е – дисконт нормасы ;

t – есептеу қадамының нөмірі.

Е – қаралып отырған мерзімінде, экономикадағы болған инфляция процесін (Iинф), жобаның төменгі мөлшердегі шартты табыс деңгейін (P) және инвестициялық тәуекелділікті (r), есепке алып, әр уақыттарда болған шығындарды (дисконт нормасы) бір жүйеге келтіру нормативі.

Жалпы айтқанда, дисконт нормасын жоғарыда айтылған көрсеткіштердің сомасы деуге болады, яғни E = Iинф + Р + r, ал іс жүзінде, бұл формулаға кіретін деректерді дәл табу өте күрделі мәселе, соған байланысты, әр уақыттарда болған шығындарды бір жүйеге келтіру нормасын жаңа техникамен капиталдық салымның салыстыру арқылы экономикалық тиімділігінің жоспарланған нормативіне тең деп алады, яғни EН.П. = ЕН (пл).

Таза дисконтталған баға (Net Present Value – NPV) ақша арнасын дисконттау тәсіліне жататын топқа немесе DCF – тәсіліне кіреді.

Төмендегіні алайық.

I0 – бастапқы шығын сомасы, яғни жобаның бас кезіндегі инвестиция сомасы;

PV – жобаның экономикалық жүзеге асу кезіндегі ақша арнасының қазіргі бағасы.

Дисконтталған табыстың жалпы жиналған мөлшері төменгі өрнек бойынша есептелінеді

PV = Σ Pt ∕ (1 + E)t , (22)

Мұнда Е – дисконт нормасы;

Рt – t - мерзіміндегі төлемнің таза арнасы.

t - жобаның игерілу мерзімінің саны.

Күнделікті шығын бағасы (I0) күнделікті табыс бағасымен (PV) салыстырылады, екеуінің айырмашылығы күнделікті таза жоба бағасы (NPV) болады.

(23)

(23)

Егер осылай есептелінген төлем арнасының қазіргі таза бағасы белгілі болса (NPV>0), онда жоба өзінің экономикалық жүзеге асу кезінде бастапқы шығынын (I0) қайтарады, белгіленген стандарт бойынша Е, пайданы алады, сонымен қатар қосымша NPV – тең қор алады. Егер NPV<0 болса , онда жобаның табысы нарық жағынан төмен болады, сондықтан ол жобаны қабылдамау керек.

Егер NPV = 0 болса, онда жоба пайдалыққа да, пайдасыздыққа да жатпайды.

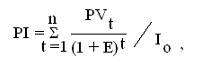

Инвестицияның (PI) тиімділік индексі

Тиімділік индексі – келтірілген тиімділік сомасының инвестиция шығынының мөлшерінің қатынасы. Тиімділік индексі (PI) төменгі өрнек бойынша табылады

(24)

(24)

Анық айтқанда, егер:

PI > 1, онда жобаны қабылдау керек;

PI< 1, онда жобаны қабылдамау керек;

PI = 1, онда жоба пайдалы да, пайдасыз да емес.

PI – критериясының түсінігі: бірлік шығынға келетін табысты көрсетеді.

Таза келтірілген тиімділіктен алғанда, тиімділік индексі арқатынасты көрсеткіш.

Инвестицияның (IRR) ішкі табыс нормасы, дисконт нормасының жобадан алынатын, дисконтталған табыстың инвестиция шығынына тең болатынын қамтиды.

IRR = E, бұл жағдайда NPV = 0.

Ішкі табыс нормасы жоғарғы қолайлы дисконт ставкасын көрсетеді, бұл жағдайда инвестиция қаражатын пайдалы игеруге болады. Оның мөлшерін төменгі теңдік арқылы табуға болады

![]() (25)

(25)

IRR, дисконт нормасы мағынасы интерациялау тәсілі (таңдау) арқылы табылады (берілген Е – мағынасынан артық), оның шарты PV, I0 – мағынасымен шамамен теңдестеу болуы тиісті, одан кейін инвестордың салған капиталының табыс нормасымен салыстырады.

Егер IRR , инвестор белгілеген, капиталға шаққан табыс нормасынан артық немесе тең болса, онда жобаға салынатын инвестиция ақталады.

Егер керісінше болса, онда инвестицияны бұл жобаға салу тиімсіз болады.

Инвестицияның қайтарылу мерзімі іс жүзінде кең таралған көрсеткіш. Бұл көрсеткіш жұмсалған инвестиция шығынының неше жылда қайтарылатынын көрсетеді, яғни ақшалай табыс, жұмсалған шығыс сомасымен теңдескен кезеңін көрсетеді. Егер пайда біркелкі бөлінбесе, онда қайтарылу мерзімі тура есептелініп, кумулятивті табыспен инвестицияның қайтарылуы табылады.

ДРР көрсеткішін есептеу жалпы өрнегі

ДРР = t, бұл жағдайда Рt > 1, (26)

Мұнда Рt – таза ақша табысы.

Инвестициялық жобалардың экономикалық тиімділігінің дисконтталған көрсеткіштерін есептеу техникаларын қолданып жасау керек. Есептеу өрісі (горизонты) 3 – 5 жылдан кем болмауы керек.

4. Еңбекті жетілдіруге, рационализаторлық ұсыныстарына, ұйымдастырушылық техникалық шараларына байланысты бітіру жұмыстарын техникалық - экономикалық дәлелдеу

Бұл бітіру тобына жататындар мақсаты: прогрессивті еңбек түрлерін ұйымдастыру, жұмыс орындарын жоспарлауды жақсарту, өндірісті, нысаналарды, жабдықтарды тиімді ұйымдастыру арқылы жұмыс уақытын үнемдеу, сол үшін шаралар дайындап ұйымдастыру болады, сонымен қатар жұмыс жағдайын жақсартып, қызмет сапасын көтеріп, жұмыскердің еңбек өнімділігін арттыру болады.

Еңбек жұмыстарын ұйымдастыруда немесе техникалық шешімдерді рационализациялап жетілдіруде және оларды экономикалық негіздеудегі міндетті шарт, қаралған әртүрлі нұсқауларды өзара теңестіру тұрғысынан қарау болады. Шаралардың мінездемелеріне қарай, олардың экономикалық тиімділігін төменгі жолдармен қарауға болады.

4.1. Ендіруге қосымша шығын керексіз болғандағы шаралар

Егер орындалатын шараларды ендіруге қосымша шығын керек болмайтын болса, онда тиімділікті төменгі көрсеткіш арқылы бағалауға болады

4.1.1. Еңбек шығынының экономикасы - ∆t:

∆t = t – tмер (27)

Мұнда t - шараларды ендіруге дейінгі бір операцияға жұмсалатын уақыт. Бұл жағдайда экономия нақтылы немесе шартты болуы мүмкін. Соңғы жағдайда сол жұмыскерлер санымен үлкен жұмыс көлемін орындауға болады.

tмер – шараларды ендіргеннен кейінгі бір операцияға жұмсалған уақыт.

4.1.2. Нақтылы және шартты штат экономикасы

∆Ч = ( ∆t ) * K /Ф (28)

Мұнда К – демалысқа шыққандағы ауыстыру коэффициенті, К=1.06; Ф – бір адамның бір жылдық жұмыс уақыты қоры.

4.1.3. Еңбек өнімділігінің өсуі, Iω

Iω = ỈQ : Іm , (29)

Мұнда ỈQ – шараларды ендірудегі қызмет көлемінің өсу қарқыны

ІQ = Q1 : Q0 ,

Q1 , Q0 – шараларды ендіруден кейінгі және ендіруге дейінгі берілген қызмет көлемі (натуралды немесе ақша бірлігі);

ІT – жұмыскерлер санының өзгеру қарқыны

ІT = T1 : T0 ,

Мұнда Т1,Т0 – жұмыскерлер санының шараларды ендіруден кейінгі және ендіруге дейінгі көрсеткіші.

4.1.4. Пайдалану шығындарының кемуі

Бұл жағдайда кәсіпорынның нақтылы және шартты экономияны ақшалай түрде алуы мүмкін. Бұл қызмет көрсету қарқынының өсуі (табыстың), шығынның өсуінен жоғары дегенді білдіреді

∆Э = З*∆T*12, (30)

Мұнда З – жұмыскердің айлық еңбекақысы, барлық тиісті қорлардан алған және еңбекақы қорынан төленген сыйлық.

∆T = T1 - T0.

4.2 Шығын керек ететін шаралар

Бұл жерде барлық жоғарыда көрсетілген көрсеткіштерді қолдануға болады, сонымен қатар шараларды ендіруге керекті шығындарды да NPV (3 тарау) тәсілі бойынша есептеу керек,.

Рационализаторлық ұсыныстардың және жаңа ойлап шығарылғандардың тиімділік көрсеткіштерін табарда есеп жылына ең бірінші пайдаланған жыл алынады.

Капиталдық салымдар және басқа да жұмсалатын шығындар жаңалықтың қолдану мерзіміне келтіріледі, бұл жағдайда 3 – тарауда көрсетілген дисконттау принципі қолданылады. Егер рационалды ұсыныстар және жаңалықтар бірнеше кәсіпорындарында қолданылатын болса, онда пайдаланудан алынатын толық экономикалық тиімділікті есептеуге болады. Олар қызметтер көлемінің бірлігіне сәйкес алынған бірнеше кәсіпорын бойынша есептелген орташа экономикалық тиімділіктің негізіне байланысты есептелінеді.

Егер жаңалық немесе рационалды ұсыныс нысана техникасының немесе оның негізгі элементінің негізі болса, онда экономикалық тиімділік, осы нысана техникасының жалпы тиімділігі деп есептелінеді. Экономикалық тиімділігі бұл жағдайда төмендегіше есептелінеді:

a) жеке экономикалық тиімділік ретінде есептелінеді. Ыңғайына қарай, жаңалықтар мен ұсыныстарға байланысты шығындарды және нәтижелерді бөлектеп шығару керек;

б) егер шараларды қолдануға байланысты шығындар мен нәтижелерд3 бөлек шығара алынбаса, онда эксперттік жолмен экономикалық тиімділіктің үлесін табу керек:

· арналардың (жабдықтардың) жұмыс істеу уақытының бір жылдағы өсуі, сағат.

∆t = t1 – t0 ;

· қосымша байланыс қызметтерінен түскен табыстың өсуі және жіберілген деректердің көлемінің өсуі:

∆Q; ∆Д;

· қосымша пайданың сомасы: ∆P = ∆Д - ∆Э, бұл жерде ∆Д – табыстың өсуі (+,-), қосымша байланыс қызметтерінің сатылуына байланысты; ∆Д ; ∆Э – пайдалану шығындарының өсуі (+,-), қосымша байланыс қызметтерін ұйымдастырып беруге байланысты.

Қорытындысында жинақ кестесі жасалынып, өндіруге ұсынылған шаралардың тиімділігі туралы түйіндісін жазу керек.

Мазмұны

1 Жалпы жағдай. . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . 2

2 Ғылыми – зерттеу элементтері бар тақырыптарды дәлелдеу. . . .. . . 3

3 Байланыс жүйесін жобалаудағы техникалық – экономикалық дәлелдеме. . ..........................6

4 Еңбекті жетілдіруге, рационализаторлық ұсыныстарына, ұйымдастырушылық – техникалық шараларына байланысты бітіру жұмыстарын техникалық – экономикалық дәлелдеу. ........ 16

Әдебиеттер тізімі

1. Барютин Л.С.Управление техническими нововведениями в промышленности. – Л.: Изд – во ЛГУ, 1986.

2. Беклешев В.К. Технико – экономическое обоснование ДП. – М. 1991.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов/Пер. С анг.; Под ред Л.П. Белых. – М.: ЮНИТИ. – Банки и биржи, 1997.

4. Бусыгин А.В. Предпринимательство: Учебник – М.: Дело, 1999.

5. Волков И.М., Грачева М.В. Проектный анализ: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998.

6. Голубицкая Е.А.., Жигульская Г.М. Экономика связи М.: - Радио и связь,1999.

7. Голубицкая Е.А. Экономика связи М.: - ИРМАС 2006.

8. Менеджмент предприятий элкетросвязи:Учебник для вузов / Е.В. Демина, Н.П.Резникова,А.С. Добронравов, В.В.Макаров. - М.: - Радио и связь, 2005.

9. Никонов А.А. Анализ моделей формирования цен и проблемы практики ценообразования на научно – техническую продукцию/ Проблемы адаптации научных и инженерных коллективов в условиях перехода к рынку: Сб. науч.тр. Ред. Л.С.Барютин и др., СПбГИЭА – СПб.,1993.

10. Николаева С.А. Принципы формирования и калькулирования себестоимости. – М.: Аналитика – пресс,1997.

11. Резникова Н.П. Маркетинг в телекоммуникациях. – М.: Эко-ТРЭНДЗ,1998.

12. Базылов К.Б., Алибаева С.А. Методические указания по выполнению экономического раздела выпускной работы бакалавров для студентов всех форм обучения. Алматы. АИЭС.2009.