ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ҒЫЛЫМ ЖӘНЕ БІЛІМ МИНИСТРЛІГІ

″Алматы энергетика және байланыс университеті″

Коммерциялық емес акционерлік қоғамы

С.А. Алибаева, К.Б. Базылов

КӘСІПОРЫН ЭКОНОМИКАСЫ

Оқу құралы

Алматы 2012

УДК 338. 45 (075. 8)

ББК 65. 29. Я 73

Кәсіпорын экономикасы:

А 44. Оқу құралы/ С.А. Алибаева, К.Б. Базылов;

АЭжБУ. Алматы, 2012. – 125 бет.

ISBN 978-601-7327-23-1

Оқу құралында байланыс кәсіпорындарының жаңа нарықтық жағдайындағы салалық, әлеуметтік экономикалық ерекшеліктері; байланыс саласындағы басқару, жоспарлау негіздері, байланыс жұмысының сапасы; кадрлар, еңбек өнімділігі, еңбек ақысы; өндіріс қорлары; өзіндік құн және баға, пайда, рентабельділік; байланыс саласының капиталды салымының тиімділігі қарастырылған.

Оқу құралы 5В071900- Радиотехника, электроника және телекоммуникация мамандығының бағыты бойынша оқитын студенттер үшін арналған.

Без. 17, кесте 11, әдеб. көрсеткіші. – 26 атау.

ББК 65. 29. Я 73

ПІКІР БЕРУШІЛЕР: Сатпаев атындағы ҚазҰТУ э.ғ.к. Байтанаева Б.А.,

АЭжБУ доценті э.ғ.к. Тузелбаев Б. И.

Қазақстан Республикасының Білім және Ғылым министрлігінің 2012 жылғы баспа жоспары бойынша басылады.

ISBN 978-601-7327-23-1

© «Алматы энергетика және байланыс университетінің» КЕАҚ, 2012 ж.

Мазмұны

|

1-тақырып. Байланыс саласына әлеуметтік-экономикалық сипаттама беру және байланыс саласының құрамы. ҚР-дағы саланың қазіргі жағдайы мен әрі қарай дамуы |

4 |

|

2-тақырып. Байланыс саласындағы басқару мен жоспарлаудың негізі |

17 |

|

3-тақырып. Байланыс қызметі және оны жоспарлау |

21 |

|

4-тақырып. Байланыс жұмысының сапасы және оны жақсарту жолдары |

28 |

|

5-тақырып. Кадрлар, еңбек өнімділігі және байланыс саласындағы еңбек ақы төлеу |

32 |

|

6-тақырып. Байланыстың өндірістік қорлары және олардың қолданылуы |

44 |

|

7-тақырып. Байланыс қызметінің өзіндік құны және оны төмендету жолдары |

63 |

|

8-тақырып. Байланыс қызметіндегі баға белгілеу жүйесі |

79 |

|

9-тақырып. Байланыс кірістері және оларды анықтау әдістері, пайданы және байланыс операторларының тиімділігін есептеу |

90 |

|

10-тақырып. Байланыс дамуындағы инвестицияның экономикалық тиімділігін анықтаудың методологиялық негіздері |

105 |

|

Әдебиеттер тізімі |

125 |

Кіріспе

Кәсіпорын экономикасы мамандар дайындау ісінде негізгі пәннің бірі болып табылады. Оның мақсаты – студенттерге кәсіпорынның экономикалық және шаруашылық саласында қажетті білім беру. Бұл пәнді беруде шаруашылық жүргізудің нарықтық үлгісі жағдайында кәсіпорынның қызмет етуінің экономикалық тетігін зерттеу негізінде студенттердің экономикалық ойын дамыту болып табылады.

Нарықтық қарым-қатынас жағдайында экономикалық саланың басты бағыты ұлттық экономиканың негізгі бөлігі болып саналатын кәсіпорынға ауысып отыр. Кәсіпорынның өндірістік іс-әрекетіне экономикалық заңдар -дың әсерін зерттейтін «Кәсіпорын экономикасы» пәнінің мазмұны алға қойған мақсаттардың ең тиімді экономикалық көрсеткіштеріне қол жеткізуге мүмкіндік береді.

Кәсіпорын экономикасы білім беретін әрі ғылыми пән, ол кәсіпорынның шаруашылық іс-әрекетінің әдістері мен ережелері туралы түсіндіреді. Мемлекеттік білім беру стандартына сай оқу құралында өнім өндіруді ұйымдастыруда пайдаланатын шаруашылық әдістері мен тәсілдері, кәсіпорынның болашақтағы және ағымдағы мәселелері, сонымен қатар алға қойылған нақты экономикалық және әлеуметтік мақсаттарды шешуге арналған стратегиясы келтіріледі.

Бұл курсты оқу студенттерді қалыптасқан құқықтық, экономикалық, қаржылық және әкімшілік ортада кәсіпорынның қызмет етудегі жаңа тетігі – студенттерді біліммен қаруландыру мүмкіндігін береді.

Осыған байланысты негізгі міндеттер қойылады:

- сала ерекшеліктеріне байланысты кәсіпорынның ерекшелігі, даму ерекшеліктері;

- кәсіпорынның ресурс потенциалын, соның ішінде негізгі және айналым қорларын, еңбек ресурстарын пайдалануды;

- байланыс қызметінің сапа көрсеткіштерін талдау;

- өзіндік құнды, экономикалық тиімділікті талдау;

Оқу құралында студенттер кәсіпорында болатын экономикалық құбылыстар мен үдерістердің мәнін, олардың өзара байланысы мен тәуелділігін терең түсінуді, оларды жүйелеу мен үлгілеу, факторлардың әсерін анықтауды, қол жеткізілген нәтижелерді бағалауды сондай-ақ өндіріс тиімділігін арттыру резервтерін анықтауды үйренуге мүмкіндік алады деп үміттенеміз.

1-тақырып. Байланыс саласына әлеуметтік-экономикалық сипаттама беру және байланыс саласының құрамы. ҚР-дағы саланың қазіргі жағдайы мен әрі қарай дамуы

Қарастырылатын сұрақтар:

1) Байланыс саласының ерекшеліктері мен экономикалық сипаттамасы.

2) Байланыстың қоғамдағы рөлі.

3) Байланыс құрамын ұйымдастыру және саланың ішіндегі жеке-дара салалар.

4) Қазақстан Республикасында Телекоммуникация нарығына шолу.

1.1 Байланыс саласының ерекшеліктері мен экономикалық сипаттамасы.

Қоғамдағы еңбектің бөлінуіне байланысты ұлттық экономикада жеке-дара оқшауланған, жоғары дәрежелі салалар пайда болады.

Әрбір сала кәсіпорындардың және өндірістің шығарған өнімдерінің, технологиясынан және мамандандырылған кадрларынан тұрады. Жеке саланың жалпы экономикасында міндетті: өнім шығару; тауар шығару; қызмет көрсету; сонымен жеке қажеттілікті және қоғамдық қажеттілікті қанағаттандыру болып табылады.

Осы тұрғыдан өндіріс салаларына ауыл-шаруашылық, құрылыс, көлік, байланыс салаларын және т.б жатқызады [1]. Сонымен қатар экономикалық теория макроэкономиканы негізгі өндірістік және инфрақұрылымды деп ерекше салалық топқа жатқызады, олар қоғамдағы өндіріске, жалпы халыққа және де өндірістік, өндіріссіз сфералардың тиімді қызмет істеуіне ықпалын тигізеді.

«Инфраструктура» - инфрақұрылым термині ескі латын тілінен құрылады, «infra» - төмен, асты, ал «structura» - құрылым, орналасу, бір сөзбен айтқанда негізгі өндірістен тыс. Дегенменде, сол саланың дамуына ықпалын тигізеді. Яғни байланыс саласы инфрақұрылымға жатады. Байланыс қызметін басқа салаларға және тасымалдауда байланыс саласында тұтынушылық баға және баға қалыптасады. Тұтынушылық баға дегеніміз, өндірістік және өндірістік емес сфераның, қоғамның және адамдардың жеке өлшеуіндегі байланыс қызметін қолданғандағы, яғни ақпарат арқылы алған қажетті тиімділігі, яғни соңғы нәтижесі. Байланыс саласында қалыптасқан баға дегеніміз, ол бір уақыт мерзімінде байланыс қызметін көрсетуден түскен ақша мөлшері, осы ақша ішкі өнімді құрайды. Байланыс саласы ішкі жалпы өнімнің 3,7% -ын құрайды [2].

Байланыс қызметін қолдануда экономикалық басқа секторларының тауарларын қолдану сияқты, егер байланыс қызметін өндірістік сферада қолданылатын болса, онда оның бағасы жаңа өндірілген өнімнің бағасына көшіп отырады.

Бірінші ерекшелік – шығарылатын өнім заттай қалыпта емес, тек қызмет көрсету қалпында болады.

Оның себебі:

а) байланыс өнімін шығарғанда материалдардың ішкі заттың қолданылмауында;

б) өзіндік құнның құрамында материалдардың ішкі заттың болуы үлесінің аздығында, ал оның керісінше еңбек ақы үлесінің көптігінде.

Екінші ерекшелігі - өнімнің өндірілуі мен қолданылуы бір мезетте.

Себебі:

1) байланыстың шығарған өнімі (қызметі) – қорда (запас) қоймада сақталуы мүмкін емес, сонымен қатар дайын өнім өндірістен соң сатуға шығарылмауында;

2) байланыс құралының тұтынушыға тым жақын болуында;

3) жүктеменің мезгілге қарай бірқалыпты еместігінде.

Үшінші ерекшелігі – ақпараттың еңбек құралы есебінде тек қана бір орыннан екінші орынға орын ауыстыруында.

Себебі:

1) ақпараттың орын ауыстыруынан басқа құбылысқа ұшырайды, ақпарат бұрмаланады, соның салдарынан тұтынушының тұтынуы құндылығы мен бағалылығы жоғалып, тұтынушыға нұқсан (зиян) келтіріледі.

2) берілген хабардың дәлдігімен нақтылығы ең маңызды мәселе болып табылады;

3) сондықтан қызметтің сапалығы қажет.

Төртінші ерекшелігі – ақпаратты жеткізу процесі (ісі) екі жақты болып келеді, себебі:

1) жіберуші оператормен қабылдаушы оператордың арасында байланыс болмаса, ақпарат жеткізілмейді;

2) жекеленген байланыс операторы жалғыз өзі қызмет көрсете алмайды да, сол технологиялық тізбегінің бір бөлігі болып табылады (оның этаптары: мысалы, шығу телеграммасы, транзитті телеграмма және кіру телеграммасы);

3) техникалық экслуатацияны ұйымдастыруға және қолдануға бірыңғай ереже қолданылады.

Осы жоғарыда айтылған ерекшеліктерді ескере отырып, байланыс саласын инфроқұрылымға жатқызады.

Себебі:

1) байланыс қызметінің жалпылама қолданылуымен қатар кәсіпорынның сан-алуан салаларымен жер бетімен хабарласуында;

2) желінің құрылуының ерекшелігінде;

3) сала сыртындағы тиімділіктің пайда болуында.

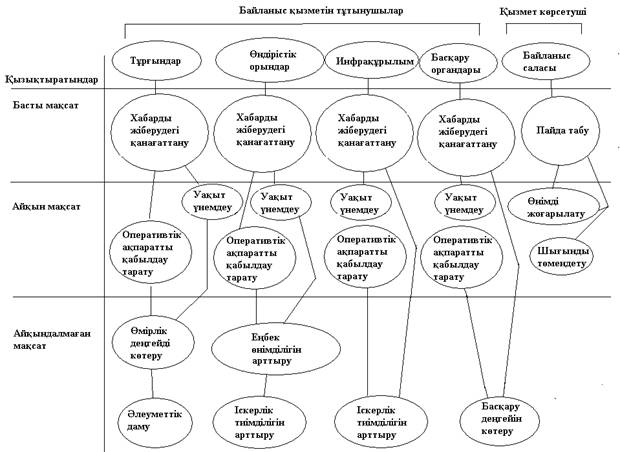

Жүргізілген зерттеулердің нәтижесі бойынша электрбайланысының қызметін саладан тыс тиімділіктің 90-95 пайызы тұтынушылардың, ал 5-10 пайызы қызмет көрсетушінің, яғни байланыс саласының пайдасына түседі. Осы тұжырымды растау үшін мына 1.1 суретті ұсынып отырмыз.

1.1 сурет - Байланыс саласының саладан тыс тиімділігі

Байланыс қызметін тұтынушыларға жалпы халық, үй шаруашылығындағылар, өндіріс кәсіпорындары, инфрақұрылымдар, басқару органдары және байланыс саласының өзі жатады. Осы тұтынушылардың барлығы да байланыс қызметін қолдану арқылы тиімділікті көздейді. Олардың негізгі мақсаты – байланыс қызметі мен өзінің қажеттілігін қамтамасыз етіп, нақты көзге көрінетін және көрінбейтін нәтиже алу. Ал байланыс саласының негізгі мақсаты – табысын жоғарылатып, шығындарын азайтып, таза пайда табу.

1.2 Байланыстың қоғамдағы ролі

Қазіргі кезде телекоммуникация саласы дүниежүзінде ең бір дамыған сала. Телекоммуникация инфраструктура арқылы берілетін ақпарат екі-үш жыл сайын екі есе өсіп тұрады.

Телекоммуникация саласын қоғамда индустриалды жаңа сала деп те атайды, оның себебі өндірістік өнімнің өсуіне байланыстың өнімі бірнеше рет өседі.

Ақпарат ұлттық ресурстың негізгі көзі, ол басқа ресурстарға ұқсап азаймайды, керісінше ұлғаяды да сапасы жоғарылайды, жетіліп отырады.

Байланыс саласының ІЖӨ (ішкі жалпы өнім) құрылуында үлесі оның шығынының үлесін бірнеше есе жауып кетеді, яғни телекоммуникацияның дамуына салынған әрбір доллар, 3-4 доллар табыс әкеледі. ІЖӨ-дегі байланыс саласының үлесі Электрбайланысын Халықаралық ұйымдастыру, Экономикалық байланыстыру және дамыту ұйымының ақпаратына жүгінсек, осы ұйымға кіретін байланыстың 25 операторының таза пайдасы жүздеген жер жүзіндегі банктердің пайдасынан әлдеқайда жоғары.

Ақпаратты технологиямен телекоммуникация бірлесуі жаңа технологияның, яғни инфокоммуникацияың пайда болуына әкеледі. Осыдан байланыстың негізгі мақсаттарын белгілейміз:

1 кесте - Байланыс қызметінің мақсаттары

|

Мақсаттары |

Мақсаттың мағынасы |

|

1 |

2 |

|

Әлеуметтік |

Әлеуметтік – байланыс қызметін тұтынушы пайдаланған уақыты пайда болады – адамдардың, ұжымдардың бір-бірімен хабарласқанында ақпарат жүйесіне шығуында, хабарларын жеткізуде |

|

Экономикалық |

Басқаруды жеңілдету, уақытты үнемдеу, соның әсерінен еңбек өнімділігін арттыру |

|

Технологиялық |

Инфокоммуникациялық жоғары технологиялы салаларға енуімен ақпараттандырудың техникалық жабдықтануын қамтамасыз ету |

|

Мемлекеттендіру |

Мемлекетті басқару үшін ұжымдарды байланыс құрал-жабдықтармен қамтамасыз ету, соның ішінде ұлттықтың қауіпсіздігі халықпен әкімшілік арасында қарым-қатынас орнату |

1.3 Байланысты ұйымдастыру құрылымы. Байланыс желілері және салалық тармақтары

Қазақстан Республикасының байланысы бұл бір қалыпты жүйе емес, бұл атқаратын қызметіне және құқұқты ұйымдастыру формасын, меншіктік жағдайына т.б. да ерекшеліктеріне нысандарына байланысты әр алуан желілеу, шаруашылық, басқарушылар мен салалық тармақтар (подотрасли). Байланыс саласының құрылымын саланың ішіндегі 2 негізгі тармаққа бөледі:

1) Электрбайланысы - телекоммуникацияны қосады, радиобайланысы, радиобайланысы, теледидар.

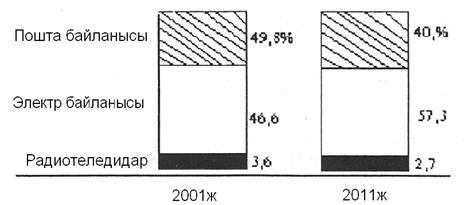

2) Пошта байланысы - почта қызметін көрсету, почталық алмасуларды: қабылдау, жөнелту, апарып беру сияқты, т.б. қызметтерді; мерзімді басылымды, пенсияны және әлеуметтік жәрдемақыларды жеткізу болып табылады.

Қазақстанның пошта саласының негізі 1,5 ғасыр бұрын қаланды. Қазіргі таңда бұл салада 80-нен астам компаниялар мен байланыс операторлары жұмыс жасауда. Әрине олардың ішінде ұлттық деңгейдегі "Қазпошта" АҚ ерекше рөл атқарып отыр. Оның елдің барлық аймағында 3,5 мың пошта байланысы бөлімшесі бар. Олар қала мен ауылдық елді-мекендерде де әрқилы салалар бойынша тұрғындарға қызмет көрсетіп келеді. Қазіргі кезеңде ҚР-ның байланысы – байланыс желілерінің және өндіріс тармақтарының жиынтығы. Олардың қандай меншіктігіне қарамастан республиканың ұшы қиыры жоқ аумағында бір бірінен байланысы жатқан орталықтандырып басқарылған технология желісінің кешені.

Қазақстандағы жалпылама қолданылу телекоммуникация желісі меншіктік формасына және қандай қатарға жатуына қарамастан барлық тұтынушыларға, жеке тұлғаларға немесе заңды тұлғаларға, жалпылама байланыс қызметін көрсетеді.

Ведомствалық байланыс желісі – бұл мемлекет ұйымдарының өндірістік және мамандырылған қажеттігіне байланысты қызметін атқаратын орын. Ол тұтынушыларға телекоммуникациялық жалпылама қызмет көрсету желісіне шыға алады. Егер де лицензиясы болса, ведомствалық байланыс желісі, жеке тұлғаларға және заңды тұлғаларға қызмет көрсете алады.

Осы қарастырылып отырған байланыс саласын ҚР Көлік және Коммуникация министрлігі басқарады. Электр байланысының басқарушы органы – байланыс және ақпараттану коммитеті. Қазақстанның ұлттық байланыс операторы және кеңес үкіметінен кейінгі ең серпінді дамып келе жатқан телекоммуникация компанияларының бірі «Қазақтелеком» АҚ, инфокоммуникациялық қызметтің кең ауқымын ұсынады. Дегенмен, нарықтық жағдайда «Қазақтелеком» компаниясынан басқа да бірнеше жүзедеген операторлар қызмет жасайды. Нарықта «Қазақтелеком» АҚ-ның ауқымды үлесін ескере отырып,төмендегі құрылымдық сұлбаны (1.2 суретті қара) беріп отырмыз.

1.2 сурет - Компания құрылымы

1.4 Қазақстан Республикасында Телекоммуникация нарығына шолу

Қиындықтарға қарамастан, Қазақстандағы ақпараттандыру және байланыс саласының дамуы оң қарқынын сақтап келеді. ҚР АБА мәліметтеріне сәйкес ағымдағы жағдай көрсетілген қызметтер өсімінің жоспарлы қарқынын төмендеткенмен, елдің өзге де салалары сияқты айтарлықтай ықпал ете алған жоқ.

2010 жыл қорытындылары бойынша сала дағдарыс әсеріне қарамастан өсті. Байланыс нарығының жиынтық көлемі 431 млрд теңгеден асты, бұл ретте өсім қарқыны 12% құрады.

Экономикалық дағдарыстың өсім қарқынын бәсеңдетуге айтарлықтай ықпалы бола қойған жоқ. Негізгі себептері, жалпы алғанда, саланың дамуын айқындайтын дәстүрлі бекітілген телефония, ұялы байланыс және интернет желісіне кеңжолақты қатынау – ақырғы пайдаланушыға қызметтердің басты нарықтары өмірлік циклдарының кезеңдерімен байланысты 2010 жылы нарықтың өсім қарқыны ҚР ІЖӨ өсімі қарқынынан асты.

Ұялы байланыс. Нарықтың табиғи топтасуынан ұялы байланыс желісіндегі жаңа абоненттердің келуі айтарлықтай төмендегенімен, операторлардың ортақ кірісі бәрібір оң қарқынға ие болды. Бұл ретте кірістердің өсім қарқыны алдағы жылдармен салыстырғанда небәрі 12% құрады, 2009 жылы кірістердің жалпы құрамында ұтқыр байланыс үлесі, оның ішінде операторларға көрсетілген қызметтерді қоса алғанда, 56% құрады, ақшалай алғанда, операторларға қызметтерден кірістерді қоса алғанда, нарық көлемі 2010 жылы 243 млрд теңге болды. Ұялы байланыс операторлары мынадай факторларға орай кірістер өсімін сақтай алады:

- Белсенді абоненттер санының артуы. Операторлардың абоненттерді мейлінше қарқынды және тұрақты түрде пайдалануын көтермелеу, сондай-ақ бұрын қосылған, алайда қазір белсенді емес абоненттерді қайтадан тарту іс-шараларын жүргізу, «төлемшіл» абоненттер санын арттыруға мүмкіндік берді.

- Қосымша қызметтер (VAS) тұтынуды ұлғайту. VAS кірістер 2009 жылы ұялы байланыс абоненттерінің жалпы кірісімен салыстырғанда озық қарқынмен өсті. Ең бастысы бұл деректерді ұтқыр бөру қызметтерін тұтынуды жандандырудың және USB-модемдер арқылы ұтқыр қатынаудың жаңа түрінің өтімділігін арттырумен байланысты. Екінші жағынан, тұтынушылардың байланысқа өз шығындарын оңтайландыруға жалпы ұмтылысы SMS пайдаланушылар өсімінің артуына ықпал етіп, қысқа хабарламаларға телефон қоңырауларының арзан баламасы ретінде қарауды қайта жандандырды.

- Бекітілген байланыс желелерінен трафиктің келуі. Ұялы байланыстың қолайлылығы мен қызметтері құнының ұдайы төмендеп отыруы қандай да бір қызметтерге «сымдық» қатынаудың барлығына қарамастан оларды психологиялық деңгейде пайдалануға итермелейді.

- Қазақстандық ұялы байланыс нарығы Орталық Азиядағы ең дамыған нарық болып табылады. 2010 жылы ұялы байланыстың ену деңгейі республика халқының жалпы санының 100% құрады. Бұл ретте 100% асатын – Астана (113%) және Алматы (105,6%) қалаларында.

Бекітілген телефония. Бекітілген байланыс – бұл маңыздылығы бойынша телекоммуникация нарығының ұтқыр байланыстан кейінгі екінші секторы, көлемі 2010 жылы 81,6 млрд теңгені құрады. Бұл сектордың үлесі телекоммуникация рыногының жалпы көлемінің 19%-ын құрады. Абоненттік желіжолдардың өсуіне қарағанда тұтынылған қызметтер көлемінің айтарлықтай өспеуі мынадай факторлармен байланысты:

- Экономикалық тұрақсыздық жағдайында кәсіпорындардың іскерлік белсенділігінің төмендеуінен жақын және алыс шетелдерге шалынатын телефон қоңырауларына деген қажеттілік төмендеді. Сонымен қатар, жеке тұлғаларда да, заңды тұлғалар да, сапасы соңғы кезде КЖҚ қызметтерін дамытудың нәтижесінде сапасы мейілінше жақсарған интернетке дыбыс қосымшалары есебінен ХҚТБ қызметтеріне өз шығындарын оңтайландыруға ұмтылады.

- Дәстүрлі телефонияны ұялы байланыспен ауыстыру. Ұялы байланысты жан-жақты тарата отырып, жақын және алыс шет елдерге телефон қоңырауларына тарифтердің төмендетілуі трафиктің бекітілген желілерден ұялы желілерге қарай жылыстауына ықпал етіп, трафиктің ұялы желілер ішінде оқшауланып қалуына әкеледі. 2010 жылдың қорытындысы бойынша Қазақстандағы телефон тығыздығы 100 адамға 25 телефон желіжолдан келді. Соңғы жылы телефон тығыздығы өсімі шамамен 7% құрады. Телефондандыруда осындай қарқын сақталған жағдайда нарық 2012 жылға қарай толық қамтылытын болады. Жергілікті телефон байланысы қызметінің үй шаруашылықтарына кірігуі 74%-ды құрайды, 2010 жылдың қорытындысы бойынша қалалық жердегі отбасыларды телефондандыру деңгейі 91,3% -ды, ауылдық жерде – 52,4% құрады.

Деректер беру және интернет. Экономиканың басқа салаларында өсу қарқынының бәсеңдеуі мен кірістің төмендеуі байқалуына қарамастан телекоммуникация саласы , әсіресе интернет желісіне қатынауды ұсыну қызметі, айналымын арттырып отыр. Интернет желілеріне қатынау қызмметтері, сөзсіз ҚР телекоммуникация саласының драйвері болып табылады. 2010 жылы нарық көлемі абсолюттік көрсеткіштер түрінде 44 млрд теңгені құрады, Қазақстандағы ұтқыр байланыстың өсу қарқынының төмендеуінен кейін 2010 жылы интернет нарығы өсу қарқыны көрсеткіші бойынша бірінші орынға шықты. Интернетке кеңжолақты қатынау нарығы 2009 жылы анағұрлым қарқынды дамыды. Бұл сегмент ұтқыр байланыс және кәбельді телевидениемен бірге ҚР телекоммуникация нарығының анағұрлым қарқынды дамып келе жатқан сегменттерінің бірі болып табылады. Қазақстанда ұтқыр байланыс нарығының өсу қарқыны төмендегеннен кейін, өсу қарқынының көрсеткіші бойынша интернет желісіне қатынау қызметтері нарығы 2010 жылы 1 орынға шықты. 2008 жылмен салыстырғанда интернетке қатынау қызметі 2010 жылы ақшалай түрде 48,3% -ға өсті.

2009 жылдың аяғында интернетті пайдаланушылар саны Қазақстанда 3,16 млн адамды немесе ҚР 19,8% құрады. Жалпы алғанда 2008 жылдың желтоқсанынан 2010 жылдың желтоқсанына дейінгі кезеңде интернет аудиториясының көлемі 30%-дан асаға көбейді. Бұл ретте балалар аудиториясының үлесі 12%-ды құрады.

Интернетті пайданаудың негізгі әдісі компьютер немесе ноутбук арқылы. Интернет қызметтерін ұтқыр телефон арқылы пайдаланатындар үлесі көп емес және тұрғындар саны 70 мың және одан да асатын ҚР қалаларында тұратын ересек (16 және одан үлкен жастағылар) интернет пайдаланушылардың 7% құрайды. Интернетті ұтқыр телефон және компьютерден пайдаланушылар аудиториясының саны айтарлықтай жуықтайтыны байқалады: ұтқыр интернетті ұтқыр телефоннан пайдаланатын 10 адамның 7-еуі интернет қызметтерін компьютер/ноутбук арқылы пайдаланады, мұны Қазақстан интернет аудиториясының нақты көлемін анықтауда ескеру қажет.

2010 жылдың желтоқсан айында тұрғындар саны 70 мың және одан асатын ҚР қалаларындағы интернетке қосылған 100 үй шаруашылығының 26% «Қазақтелеком» АҚ «Megaline» кеңжолақты интернет қызметтерін пайдаланған, ал 2007 жылы бұл көрсеткіш 100 үй шаруашылығының 6% ғана құраған болатын.

Бүгінгі таңда интернетке кеңжолақты қатынау қызметінің кірігу деңгейі республиканың үй шаруашылықтарының 9,5% құрайды, яғни үй шаруашылықтарының жарты миллионға жуығы интернет желісіне кеңжолақты қатынау қызметтерін пайдаланады. Осылайша, КЖҚ қызметтері қарқынды өсіп отыр.

Корпоративтік клиенттер арасында КЖҚ жоғарғы кірігу деңгейін есепке алғанда, кеңжолақты қатынау қызметінің бұдан әрі өсуі SoHo сегменті кәсіпорындары және республиканың үй шаруашылықтары есебінен артатын болады.

Ақылы теледидар нарығы. Телекоммуникация нарығының жалпы кіріс көлеміндегі ақылы телевидениеден түсетін кіріс үлесі 2,7% құрайды. Бұл қызмет түрінен түсетін кіріс көлемі 2010 жылы 12,3 млрд теңгені құрады. Бұл ретте телекоммуникация рыногындағы өсу қарқыны бойынша ақылы ТВ нарығы 2008 жылы көш басында болса, ал 2009-2010 жылдары нарықтағы кірістің өсу қарқынының төмендеуі байқалатынын атап өту қажет. Мұның басты себебі – ақылы ТВ рыногындағы бәсекелестіктің күшеюі салдарынан провайдерлердің тарифтерді төмендетуі болып отыр. Ақылы телевидение қызметтері бойынша клиенттік базаның өсу қарқыны 6 % құрайды. Бүгінгі таңда қызметтерді республиканың 1 080 850 үй шаруашылығы пайдаланады, ақылы телевиидение қызметтерінің кірігу деңгейі 24% құрайды. Нарықтық қолданыстағы сыйымдылығына қатысты алғанда қызметтің еең көп кірігуі 83% құрайды. Осылайша қызметтің өсу және дамуы өте жоғары. Офистік станцияның тегін сервистері, қалааралық және халықаралық байланыс үнемді пакеттер сияқты артықшылықтары маңызды. Орта бизнес үшін – виртуалды офистік станция (PBX) , шешімінің масштабталуы, жобалық командаралды шапшаң құру, қашықтағы қалааралық және халықаралық байланыс қызметтеріне үнемді пакеттер. Бұл қызмет сонымен қатар жеке тұлғаларға да ұсынылады.

«Қазақтелеком» АҚ интернет желісіне қатынауға бұрын қосылған жеке тұлғалар мен корпоративтік клиенттер ұсынылатын қызметтер пакетін толықтыра алатынын атап өту қажет. Жеке тұлғалар «ID Phone» қызметіне «Қазақтелеком» АҚ сервис жүйесі орындарында қосыла алады, ал корпоративтік клиенттер бұл қызметті «Қазақтелеком» АҚ кез-келген филиалының корпоративтік сервис орталықтарында ресімдей алады. Қаларалық және халықаралық байланыс қызметтері «Қазақтелеком» АҚ компаниялар тобы Республиканың әрбір тұрғынының қонағына ҚР кез-келген аумағымен қаларалық байланыс қызметін және әлемнің барлық елдерінің халықаралық байланыс қызметін ұсынады. Қалааралық және халықаралық байлыныс қызметтері Қоғамның жалпы кіріс құрылымындағы маңызды баптардың бірі болып табылады. Қолда бар нарық үлесін сақтау және аталған қызметтердің кірістерінің төмендеу қарқынын ұстап тұру үшін Қоғам 2009 жылы алдын ала төленген трафик көлемі пакеттерін енгізді, бұл абоненттерге оңтайлы және қолжетімді тарифтер бойынша қызмет ұсынуға жол ашты. Таксофон желісі қызметі. Ұтқыр байланыс интенсивті дамып отырған жағдайда өзінде үйреншікті, сенімді таксофондарға деген қажеті қашанда жедел және құпия қоңырау жасап, қауіпті апаттық жағдайларда көмегі тиетін заманауи таксофондар тәулігіне 24 сағат бойы кез-келген климаттық жағдайда жұмыс істеуінің арқасында сақталып келеді. Деректер беру және интернет сегменті. ҚР телекоммуникация рыногының ұтқыр байланыс және кәбілді телевидениемен бірге барынша қарқынды дамып келе жатқан сегменті болып табылады. Топ Қазақстандағы интернет қызметтерінің ең ірі провайдері болып табылады. Интернет желісіне кеңжолақты қатынау қызметі – «Megaline». «Қазақтелеком» АҚ компаниялары тобы бүгінгі күні Қазақстанда Ғаламдық желіге қатынаудың елеулі ресурстрына ие интернет желісіне қатынау қызметінің провайдері рыногында сөзсіз көшбасшы болып табылады. «Megaline» қызметі Қазақатсанның барлық ірі қалалары мен аудан орталықтарындағы барлық «Қазақтелеком» АҚ абоненттеріне қолжетімді. «Megaline» қызметіне интернет қызметіне қатынаудың мынадай түрлері кіреді:

«Megaline Home» (үйге арланлған интернет) - ADSL технологиялсы бойынша кәдімгі телефон желіжолы базасында көрсетіледі (8Мбит/c дейнгі жылдамдық).

«Megaline Business» (офиске арналған интернет) - бөлектелген қосу технологиясы базасында және ADSL технологиясының желісі бойынша көрсетіледі.

«Megaline Wi-Fi» (жолдағы интернет) – Wi-Fi технологиясы бойынша интернет желісіне сымсыз қатынау.

Кең жолақты интернет компанияның пайдаланушыларының түрлі қажеттіліктерін қанағаттандыра отырып, ADSL көмегімен бөлектелген қосылыс, сондай-ақ ұтқыр шешімдер (WiMax, WLL, Wi-Fi) базасы арқылы көсетілуге мүмкін. Интернетке кеңжолақты қатынау қызметі – «IDNet». 2009 жылдың аяғында «Қазақтелеком» АҚ Кеңжолақты қатынау желілерін дамытудың 2015 жылға дейінгі жеке бағдарламасын іске асыруды қолға алды. Бағдарламаның негізгі мақсаты еліміздің барлық ірі қалларында FTTH және ETTH талшықты-оптикалық технологияларын қолдана отырып, жаңа буын кеңжолақты қатынау желілерін салу болып табылады. Технологиялар Triple Play қызметтерінің толық ауқымын ұсынуға мүмкіндік береді. 2009 жылы IDNet – интернетке қатынаудың жаңа ызметін нарыққа шығарған Алматы қаласы желісі құрылысының бірінші кезеңі аяқталды. Қызмет 100Мбит/с жылдамдықта трафик алмасуды интерактивті телевидение үштен артық қосылуды, телефония қызметі (VoIP), бейнеконференцияларды, бейнебақылауды және басқаларын ұсыну мүмкіндігін береді. «Megaline Mobile» қызметі. «Megaline Mobile» қызметі - ҚР рыногындағы интернетке ұтқыр қатынауды ұсынатын мүлдем жаңа қызмет бұл қызмет үшін дәстүрлі CDMA - протоколының кеңейтілуі болып табылатын AVDO (3G) заманауи ұтқыр деректер беру технологиясы қолданылады. «Megaline Mobile» қызметі Алматы қаласында 2009 жылдың екінші тоқсанынан бастап іске қосылды. Абоненттер бұл қызметте «Megaline Mobile Start» және «Megaline Mobile Plus» тарифтік жоспаралары бойынша 256 кбит/c жылдамдықпен қосыла алады. Интернет желісіне коммутацияланған қатынау қызметтерін – «Интернет аймағы», «Қазақстандық интернет». «Интернет аймағы» компьютері, модемі мен телефоны бар Қазақстан Республикасының әрбір тұрғынына орналасқан жеріне қарамастан дүниежүзілік желіге қосылуға мүмкіндігін ашып берді. Қызмет шарт жасаудың, тіркелу , аванстық төлем абоненнтік ақау төлеу қажеттілігінің жоқ болуымен ыңғайлы. Қызметті пайдаланғаны үшін төлем «Қазақтелеком» АҚ телекоммуникация қазметтері үшін жалпы есеп-шот бойынша жасалады. Сонымен қатар «Қазақстандық Интернет» - бұл адамдардың бір-бірімен қарым – қатынасына арналған тағы бір орын және электрондық пошта үшін мінсіз шешім: «Қазақтелеком» АҚ әрбір ниет білдірушіге mail.kz серверінде өзінің тегін электрондық жәшігін ашуды ұсынады. Корпоративтік желілер салу қызметтері. «IP VPN» қызметі іс жүзінде кез келген Қазақстандық компания үшін корпоративтік виртуальді желілер салуды оңай және қолжетімді етуге мүмкіндік береді. «Қазақтелеком» АҚ корпоративтік IP желілер ұйымдастырудың қарапайымдылығы мен әмбебаптылығын қауіпсіздік кепілдігімен ақпаратты қорғау қызмет сапасының деңгейінің жоғарылығымен толықтырады. «Айқын цифрлық арналар» (AЦA) қызметі көлемі үлкен ақпараттарды және деректердің кез келген түрін пайдаланатын айырбастау хаттамаларына шектеусіз беруді қажет ететін клиенттерге – байланыс операторларына, интернет – провайдерлерге, ірі корпоративтік клиенттерге, мемлекеттік мекемелер мен ведомстволарға, ғылым мен білім беру ұйымдарына бағытталған.

Frame Relay технологиясы бір-бірінен қашықтау орналасқан офистердің тұрақты виртуальдық қосылысын және Интернетке қатынауды қамтамасыз етеді. Frame Relay пайдаланушылары, әдетте деректер беру үшін икемді және тармақталған желілерді қажет ететін банктер болып табылады. Корпоративтік клиенттерге «Қазақтелеком» АҚ «Жоғары сапалы бейнеконференция «Telepresence»» қызметін ұсынады, ол Ресей Федерациясы мен Қазақстан Республикасы арасында (Мәскеу – Алматы, Мәскеу – Астана, Мәскеу – Алматы – Астана) жоғары қатысу әсерімен екі – және үшжақты бейнебайланысты ұйымдастыруға жол береді. Ақылы телевидение сегменті әлемдегі және ҚР телекоммуникация рыногындағы ең жылдам дамитын сегмент болып табылады. «ID TV» бренды бойынша интерактивті қызмет – бұл IP технологияларға негізделген қызмет. Қызмет бірнеше ондаған телеарналарға қатынаудан басқа бірқатар бірегей мүмкіндіктерге ие: тапсырыс бойынша бейнекөру, электронды хабарлар бағдарламасын қарау, өз қалауы және қажеттіліктеріне сәйкес арналарды пакеттерге топтау. Эфирді басқару мүмкіндігенн басқа «ID TV» барлық телеарналардың және фильмдердің цифрлық кескін сапасы мен көлемді стереодыбысын қамтамасыз етеді. Ұтқыр байланыс сегменті Қазақстанның телекоммуникация рыногының көлемі жағынан ең үлкен және сонымен бірге үдемелі амып келе жатқан сегменті болып табылады. Ұялы байланыс қызметі «Қазақтелеком» АҚ компаниялар тобы «Neo», «K’cell», «Activ» брендтерімен GSM стандартының, сондай-ақ CDMA стандартының «Path Word» және «Dalacom» брендтерінің ұялы байланыс қызметін ұсынады.

Стандартты ұялы байланыс қызметтерінен басқа ұтқыр байланыс пен деректер беруді дамытудың заманауи үрдістеріне сай кең ауқымдағы қосымша қызметін ұсынады:

1) MMS – ұялы телефон көмегімен мультимедиялық хабарламалар (кескін, әуен, бейне) жіберуге, қабылдауға мүмкіндік беретін жүйе;

2) WAP – ұтқыр телефон арқылы интернет ресуртарына қатынау құралы;

3) EDGE –ұтқыр телефон арқылы интернет желісіне цифрлық жылдам қатынау технологиясы;

4) GPRS – ұялы байланыс желісінің пайдаланушысына GSM желісінде басқа құрылғылармен және сыртқы желілермен, оның ішінде интернетте, деректер алмысуға мүмкіндік беретін деректерді пакетпен беру технологиясы.

«Қазақтелеком» АҚ зияткерлік байланыс желісі – бұлбайланыстың ең заманауи телекоммуникация құралдарын пайдалана отырып, жаңа қызметтерді жылдам әзірлеп, енгізуге мүмкіндік беретін әмбебеп орта. Зияткерлік тұғырнама қызметтері қазіргі уақытта «Қазақтелеком» АҚ өз клиенттеріне бірқатар Зияткерлік қызметтерді ұсынуға дайын: Freefone (FPH), Premium Rate (PRM), «Теледауыс беру» қызметі - Televoting (VOT), «Алдын ала төленген карталар қызметі - Prepaid calling card (PCC)», дыбыс порталы қызметі. Инфрокоммуникациялық қызметтер сегменті. Бизнесті әртараптандыру бойынша жұмыстарды жалғастыра отырып, «Қазақтелеком» АҚ компаниялары тобы және инфрокоммуникациялық қызметтерді дамытуда. «Қазақтелеком» АҚ Интернет Дата орталықтарын ашу «iD Host» хостинг қызметін ұсынуға мүмкіндік береді. «iD Host» хостинг қызметі интернет желісінде тұрақты болатын серверде ақпаратты нақты орналастыру үшін «iD Host» хостинг алаңы ресурстарын ұмынуды білдіреді. «Қазақтелеком» АҚ мынадай хостинг қызметтерін ұсынады:

iD Free – бұл «Қазақтелеком» АҚ тегін виртуальды хостингі, ол пайдаланушыға қысқа мерзім ішінде өз интернет-жобасын id.host.kz аймағында домен атауымен тіркелуге және орналастыруға мүмкіндік береді (мысалы: homepage.idhost.kz);

iD Shared – хостинг түрі, мұнда бір веб-серверде орналасқан көптеген веб-сайттар бір бағдарламалық жасақтаманы пайдаланады. Бұл күніне 1000 дйінгі келішілер бар шағын жобаларға сай келетін ең үнемді хостинг түрі;

iD VPS – хостинг түрі, мұнда пайдаланушыға бөлектелген виртуальды сервер ұсынылады. «id Shared» қызметіне қарағанда анағұрлым қуатты ресурстарды талап ететін, бірақ бүтін сервердің ресурстарын толық көлемде пайдаланбайтын орташа деңгейдегі веб-порталдарды орналастыру үшін қажет;

iD Place – клиенттің серверін «iD Host» хостинг алаңына орналастыру;

iD Server – хостинг алаңының ресурстарын ұсынумен «iD Host» хостинг алаңындағы серверді жалға беру;

iD Mail – шектеусіз forwarding және поштаны фильтрлеуді жұмыс күйіне келтіруді қоса электронды пошта ұсыну;

iD Place (Colocstion) – «iD Host» хостинг алаңына клиенттің серверін орналастыру. Қызметтің құрамына манылар кіреді: «iD Host» хостинг алаңының бағанында орын ұмыну, резервтегі электрмен қоректендіру, 100 мбит/с жылдамдықта интернет желісіне қатынау порты, тегін трафикғ климаттық режимді, күзетті, мониторинг, қызмет көретуде көмек көрсетуді, деректерді резервтік көшіру мен ақпаратты қорғауды қамтамасыз ету;

iD Domen – .KZ аймағында екінші деңгейдегі домендік атаулады тіркеу және ұсыну;

iD Server (Dedicated) – хостинг алаңында серверді жалға ұмыну;

iD Host, клиенттің конфигурациясына қажетті сервер ұсыну мүмкіндігі.

Халықаралық операторларға көрсетілген қызметтер. Қазіргі уақытта «Қазақтелеком» АҚ дыбыс трафигімен алмысуға арналған 20 елдің 34 халықаарлық операторларымен тікелей арналары бар. Ростелеком, Deutshe Telekom, France Telecom, Verizon Business, AT&T сынды ірі телекоммуникация операторларымен ынтымақтастық Қазақстан абоненттеріне телефон, ISDN қызметтерін қоса алғанда әлемнің барлық елдеріне шығуды қамтамасыз етеді.

Телекоммуникациялық инфрақұрылымды дамыту. Компанияның телекоммуникациялық инфрақұрылымын дамыту ел тұрғындарын қоғамдық, саяси және экономикалық өмірге тартуға ықпал ете отырып, оның экономикалық дамуын ынталандырады.

Компанияның қаржылық дағдарысқа қарамастан, «Қазақтелеком» АҚ ірі ауқымды инвестициялық бағдарламаны іске асыруды жалғастыруда.

Компанияның телекоммуникация желісін жаңғырту және дамыту бойынша барлық инвестициялық жобалары инновациялық сипатқа ие, озық телекоммуникалық технологияларды пайдалануға негізделген және берілетін ақпараттың сапасы бойынша да әлемдік талаптарға сай заманауи телекоммуникация желісін құруға бағытталған.

Бақылау сұрақтары:

1) Байланыс саласының ерекшеліктері неде?

2) Байланыс саласының ерекшеліктеріне экономикалық сипаттамасы қандай?

3) Байланыстың қоғамдағы рөлі неде?

4) Байланыс саласы қандай құрамы неден тұрады?

5) Байланыстың негізгі мақсаттары қандай?

6) Байланыс нарығына шолу жасаңыз.

2-тақырып. Байланыс саласындағы басқару мен жоспарлаудың негізі

Қарастырылатын сұрақтар:

1) Басқарудың мағынасы мен маңызы.

2) Басқару тәсілдер мен қағидасы.

3) Байланыс саласындағы басқаруды ұйымдастырудың мақсаттары.

4) Байланыс кәсіпорындары және оларды классификациялау.

5) Өндірісті басқарудағы жоспарлаудың мағынасы және рөлі.

6) Байланыс кәсіпорынның бизнес – жоспары.

2.1 Басқарудың мағынасы мен маңызы

Басқару дегеніміз бұл өндірістің өнімділігін жоғарлату мен жалпы үнемдеу үшін, өндірістегі ұжымға, жеке-дара жұмысшыға арнайы бағытталған үздіксіз әсер етуші шара, ал сол арқылы материалдай, заттай еңбек элементіне әсер етуі.

Басқару мақсаты: бәсекелестік, тай-таласта жеңіп шығу (аман қалу), ең жоғары пайда алу, белгілі нарыққа шығу.

Басқарудың негізінде жүйелі (системный) әдісі жатыр, ол үш күрделі құрылымнан тұрады: басқарушы субъект, басқарылатын объект және сыртқа орта. Басқарушы субъект ол жеке басшы, әйтпесе топталған басшылар болуы мүмкін. Басқарылатын объект, әйтпесе, басқарылатын жүйе ол жеке жұмысшы, топтасқан адамдар және фирманың жалпы қызметкерлері болуы мүмкін. Ұйымның сыртқы ортасына не жатады: Поставщиктер – бәсекелестер, сатып алушы- клиенттер; бизнес партнерлер, мемлекет және оның құрылымы; мәдениет; мораль; адамгершілік; әдет-ғұрып; экономикалық факторлар; саясат факторлары; халықаралық орта.

Басқару процесі – бұл жалпы барлық басқару – жоспарлау, ұйымдастыру, ынталандыру, бақылау үшін жасалынған циклді қайталанып отыратын процесс, соның ішінде тізбектеліп қайталанып байланысып жатқан қағидаларды атап өтуге болады.

Жоспарлау дегеніміз мақсатты анықтап, осы мақсатқа жетудің жолдар мен мүмкіншіліктеріне жол табу.

Ұйымдастыру – бұл құрылымды реттеп құру, ынталандыру және ішкі құбылысты іске асыру.

Мотивация – ынталандыруға әректет ету, бағыттау процестері.Еңбекке ынталандыруды екі топқа бөлуге болады:

-біріншісі, адамдарды басқару, жазалау, марапаттау-мадақтау.

-екіншісі, қазіргі уақытта кең таралған, адамның ішкі дүниесіне байланысты еңбек мотивациясы.

Бақылау – бұл алынған нәтижені қойылған мақсатпен салыстырып өлшеу. Бақылауға – атқару қызметінің нәтижесін байқау, зерттеу, талдау жатады.

2.2 Басқару тәсілдері және қағидалары

а) Құқықтық – ұйымдастыру тәсілдері – бұл өкімет күші мен беделі, негізі, тәсіл, яғни үкімдер, заңдар, бұйырықтар, жарлықтар және қаулылар.

Ал байланыс саласында – бұл бір-бірімен шиеленісіп жатқан және шаруашылық субъектіге кіретін республика желісінің қызметін іске асыратын нормативті-заңдылық базасын жасау болып табылады.

б) Экономикалық тәсілдер бұл адамдардың экономикаға және экономикалық қатынастарға қызығушылығынан туындаған тәсілдер. Бұл тәсілдер салық, кредит (несие), кедендік, тарифтік саясат, еңбек ақыны төлеу жүйесі және жұмысшыларды экономикалық қызықтыру арқылы іске асады. Экономикалық тәсілді кәсіпорынның дәрежесіне қарайтын болсақ, коллективтің және жеке-дара жұмысшының өзінің міндетін орындау үшін ынталандыру және жауапкерлік шараларының жүйесін іске асыру.

в) Әлеуметтік-психикалық тәсілдер - салаға және кәсіпорынға қолайлы, сонымен қатар әлеуметтік сфераларға психологиялық жағдай жасауға бағытталған. Осы тәсілдің мағынасы, еңбек жағдайын жақсарту, әлеуметтік сферадағы құрылыс объектілері, жұмысшыларды сан-алуан әлеуметтік төлемдермен және жеңілдіктер қамтамасыз ету.

2.3 Байланыс саласын басқаруды ұйымдастырудың мақсаттары

Нарықтық экономика жағдайында саланы басқару мақсаты нені шешеді:

1) байланыс қызметінің бәсекелестігін арттырады;

2) байланыс қызметінің қаржылық көрсеткіштерінің нәтижесін жақсартады;

3) өндіріс факторларының пайдалану тиімділігін арттырады;

4) саланың бәсекелестігін еңбек нарығында, құнды қағаздарда, капиталда қамтамасыз етеді.

2.4 Байланыс кәсіпорындары және оларды классификациялау

Кәсіпорын дегеніміз экономиканың бірінші бастапқы звеносы. Әрбір мемлекеттің ұлттық табысын осы кәсіпорындар құрайды. Кәсіпорындар өндіруші рөлін атқарады. Кәсіпорындар келесі белгілеріменен ерекшеленеді. Кәсіпорындардың саралануы қызмет түріне, меншік нысынасына, шығаратын өнімнің көлеміне, қызметті реттеу деңгейіне, ұйымдық-құқықтық түрлеріне байланысты. Байланыс кәсіпорындары мына тұрғыда жіктеледі: меншік түріне байланысты, құқықтық ұйымдастыру түріне байланысты, жеке дара салалар болып. Сонымен қатар, қызмет көрсету нысанына байланысты.

Меншік түріне байланысты мемлекеттік, жеке және аралас кәсіпорын болып бөлінеді.

Құқықтық ұйымдастыру түрінде – акционерлік қоғам, әр түрлі серіктестік түрінде болады.

Жеке дара салалар – пошта байланысы, электр байланысы, радио байланысы, теледидар байланысы.

Қызмет көрсету құрамына байланысты – бірлескен және мамандандырылған болады.

Қызмет көрсетудегі орнына немесе тұтынушыға байлынысты, сонымен қатар байланыс саласында,құрылыс кәсіпорындары, жоспарлау институттары, оқу орындары бар. Осы айтылған құрылымдарды басқару күрделі шешім қабылдауды талап етеді.

2.5 Өндірісті басқарудағы жоспарлаудың мағынасы және рөлі

Жоғарыда айтып кеткендей, жоспарлау – басқарудың ең бір маңызды құралы болып саналады және адамдардың алдына қойған мақсатын іске асыру үшін негізгі бағытқа жолдайды.

Жоспарлаудың мерзіміне қарай мына түрлерін ажыратамыз: стратегиялық жоспарлау, ұзақ мерзімдік жоспарлау, орташа мерзімдік жоспарлау және ағымдағы жоспарлау.

Стратегиялық жоспарлаудың мақсаты саланың жалпы мақсатын бағдарлау болып табылады. Стратегиялық мақсат мына сұрақтарға жауап беруі қажет: саланың жалпы экономикалық миссиясы қандай? Нарықтық жағдайда қандай қызмет көрсетуі керек? Нарықта қандай мақсатты көздейді? таза пайданы сатуды, активті қандай жылдамдықпен өсіруге болады?

Ұзақ мерзімді жоспарлау мерзім көкжиегі 2 жылдан жоғары. Бұл жоспарлауда стратегиялық мақсат іске асуы қажет. Мақсаты жіктеліп іске асырылады. Орташа мерзімдік жоспарлауда 1 жылдан 2 жылға дейін.

Ағымдағы жоспарлау немесе бюджеттеу бұл кәсіпорынның жұмысының бір жылғы ұйымдасуын басқаруға кететін жоспарлама. Ағымдағы жоспарлауда нақты көрсеткіштердің есептелуі, өсуі және сату көлемі, өндірістік шығындар, таза табыстар есептелінеді.

2.6 Байланыс кәсіпорынның бизнес – жоспары

Бизнес жоспарлау кәсіпорын жұмысының кеңейтілген программасын дайындап, оны іске асыру процессі болып есептелінеді.

Бизнес – жоспарлау нарық жағдайына байланысты, инвестицияға, ішкі – сыртқы факторларды есепке алып, ұзақ мерзімге жасалған стратегиялық жоспар бойынша дайындалады. Бизнес жоспар бірнеше бөлімдерден тұрады:

- Түйіндеме.

- Кәсіпорын мен оның өнімінің жалпы сипаттамасы.

- Сатуды нарықтық талдау.

- Бәсекелестікті бағалау.

- Маркетинг стратегиясы.

- Ұйымдық жоспар.

- Қаржылық жоспар.

- Тәуекелділікті бағалау және сақтандыру.

Түйіндеме – бизнес жоспардың қысқаша мағынасы көрсетіледі. Түйіндеменің мағынасына қарап инвестор осы жобада не туралы көрсетілгенін анықтайды. Сондықтан бизнес-жоспардың түйіндемесі әрі қысқа, әрі мағыналы болуы қажет. Сонымен қатар түйіндемеде қаржы мәселесі және оның ақталу мерзімі анық көрсетілуі керек.

Кәсіпорын мен оның өнімінің жалпы сипаттамасы. Бұл бөлімде өнімнің (қызметтің) қажеттілігі және онан алынатын тиімділік мәселесіне нақты көңіл бөлінуі керек. Сонымен қатар мына сұраққа да нақты жауап қайтару керек: Біздің өніміміз бәсекелесіміздің тауарынан қандай ерекшелігімен көзге түседі? Шығарылған өнімнің (қызметтің) сапасы қандай? Осы сұрақтарға нақты, түсінікті жауап қайтарылуы керек.

Сатуды нарықтық талдау. Біздің тауарымыз немесе қызметіміз кімге қажет? Нарықтық жағдайда осы қызметке талдау жасалыну қажет. Біздің тұтынушыларымыз кімдер? Қызмет көрсету көлемі қандай? Сұранысты бағдарлау және қызметті жоспарлау осы бизнес-жоспардың негізін құрайды. Тұтынушыларға бағаға ереше көңіл бөлу қажет. Сонымен қатар жарнамаға нақты шығы шығарып оның қайтарылуын қадағалау қажет.

Бәсекелестікті бағалау. Жаңа бәсекелестердің пайда болуы және олардаң мүмкіндіктері қандай? Олардан асып түсу ойларыңда бар ма? Бұл бөлімнің мақсаты бәсекелестікте жеңіп шығу. Қателікке жол бермеу. Мұндағы көп кездесетін қателік толысқан нарыққа енуге талпыну. Бәсекелестігіне қарағанда кәсіпорынның қандай артықшылығы байқалады? Яғни, өнімнің жоғарғы сапасы, жоғарғы дәрежедегіызмет көрсету менжірибелі мамандарының көптігінде. Осы бөлімде ерекшеліктеріңізді көрсете ала біліңіз.

Маркетинг стратегиясы. Бұл бөлімде өнімді тұтынушыға жеткізу сонымен қатар мына келесі негізгі элементтерге көңіл бөлу керек:

1) Сіздің өніміңіздің (қызметтің) өз бетінше немесе делдал көмегімен тарау схемасы.

2) Сіздің өніміңіздің (қызметтің) бағалану саясаты.

3) Жарнамаға қанша қаражат жұмсай аласыз?

4) Тұтынушыларды қызықтыру тәсілдері: Тұтынушыларды қалай өзіңізге қарата аласыз? Сату аймағын қалай кеңейтесіз? өндірісіңізді қалай көбейтесіз? Өніміңізді кепілдікпен және қосымша қызметпен тарата аласыз ба?

5) Өз қызметіңіздің жақсы жақтарын көрсетуді қалай ұстап тұра аласыз?

6) Қандай табыс және таза пайда алуды көздейсіз?

Бақылау сұрақтары:

1) Басқарудың мағынасы мен маңызы неде?

2) Басқару тәсілдер мен қағидасы қандай?

3) Байланыс саласындағы басқаруды ұйымдастыру дегеніміз не?

4) Кәсіпорынды басқарудағы жоспарлаудың мағынасы және рөлі неде?

5) Байланыс кәсіпорынның бизнес – жоспарында қызмет көлемін табу тәсілі қандай?

3-тақырып. Байланыс қызметі және оны жоспарлау

Қарастырылатын сұрақтар:

1) Байланыс қызметінің экономикалық сипаттамасы

2) Байланыс қызметінің номенклатурасы мен классификациясы

3) Қызмет өлшеуіштер

4) Қызметті жоспарлау

3.1 Байланыс қызметінің экономикалық сипаттамасы

Байланыс қызметі – бұл пошта, телеграф, телефон, радио және теледидар сияқты әр түрлі хабарламаларды тарату мен жеткізу, түрлендіру, қабылдау істерін жүзеге асыратын мекеменің ақырғы қорытынды өнімі.

Байланыс қызметнің тұтынушылық тиімділігін сипаттау екі түрлі формада беріледі:

- Бірлік хабарламаларды тарату формасында, мысалы, телеграмма, телефондық сөйлесулер және т.б. немесе мұның шартты түрдегі атуы - алмасу түрінде.

- Тұтынушыларға ұзақ қолдану мерзіміне берілетін немесе ақпаратты тарату мен қабылдау үшін техникалық құрылғыларды жалға беретін байланыс құралдары түрінде (абоненттік желілер, таксофондар, радиоаймақтар, абоненттік телеграф және т.б.).

Өзінің тұтынушылық қасиетіне байланысты техникалық құралдарды беру немесе жалға беру формасының түрі ыңғайлырақ және тұтынушыға максималды жақын болып келеді. Техникалық құралдарды қолдану қызметінің формасының мүмкіншіліктері алмасу формасымен салыстырғанда көп артығырақ болып келеді. Сондықтан да бүкіл әлем бойынша, сонымен қатар отандық телекоммуникациялық қызмет нарығында да алмасу формасының бөлігі төмендеп, техникалық құралдарды беру формасының меншікті салмағы өсуде.

Байланыс қызметінің экономикалық сипаттамасы және ерекшеліктері саланың мамандандырылған ерекшеліктерімен анықталады. Соның ішіне жалпы салаға немесе бір мекеменің өндірістік процесінің шеңберінде экономикаға және байланыс операторларының ұйымдастыру жұмыстарына жасалынатын өнімнің заттық емес сипаттамасы мен өндіру мен тұтыну қызметтерінің уақыт бойынша сәйкес келіп қалуы айырықша үлкен әсерін тигізеді.

Осы көрсеткіштердің негізінде қажетті өндірушілік ресурстар есептелінеді – жұмысшылар саны, негізгі қорлар мен айналым құралдарының шамасы, бұл өз кезегінде компанияның алатын кірістерінің көлеміне, пайдасы мен рентабельділігіне тікелей әсер етеді.

Қалааралық және халықаралық қызмет көрсету процесіне бірнеше мекемелер қатысады. Мұндағы әрбір мекеме тек бір ғана сатыға қатысады,яғни шығыстық, кірістік немесе транзиттік.

Әрбір мекеменің жұмыс көлемін сол мекемеде түрлендірілген (шығыс, кіріс немесе транзиттік) хабарламалар санымен бағалауға болады. Әдеттегідей, бұл тұтынушыларға берілетін қызмет санынан асып кетеді. (қызмет саны, шығыс хабарламаларының санымен анықталады).

Байланыс сатыларының тізбегінде, яғни жергілікті телефонды байланыс, сымсыз жүргізілу (радиофикация) радиотаратылу мен телевидениядағы өндірістік процесінде тек бір ғана мекеме қатысады да өз қызметін арғы тұтынушыға дейін жеткізеді.

Іскерлік және өзіндік өміріне байланысты, байланыс мекемелері бірқалыпсыз ауырлықта жұмыс істейді.

Ауырлық - белгілі бір уақыт аралығындағы байланыс мекемесіне келіп түскен хабарламалар саны.

Алмасу – сол уақыт периодындағы таратылған хабарламалар. Әдетте, ауырлық әрқашан алмасудан көп болады.

Мекемелердегі сағаттық-тәуліктік бірқалыпсыздықты сипаттамасын көрсету үшін ауырлықтық концентрация коэффицентімен есептелінеді. Бұл тек алмасу формасындағы қызметтер үшін.

![]() (3.1)

(3.1)

мұнда :

![]() - ЧНН – дегі жүктеменің концентрация коэффиценті;

- ЧНН – дегі жүктеменің концентрация коэффиценті;

![]() - ЧНН-дегі тәуліктік жүктеме;

- ЧНН-дегі тәуліктік жүктеме;

![]() - тәулік бойындағы ауырлық .

- тәулік бойындағы ауырлық .

3.2 Байланыс қызметінің номенклатурасы мен классификациясы

Байланыс қызметінің номенклатурасы деп – белгіленген тариф бойынша төленетін және тұтынушыға берілетін байланыс қызметі түрлерінің тізімін айтады. Ол тұрақты емес және жаңа қызметтерің пайда болуы мен техникалық прогресстің дамуымен бірге түрін өзгертіп тұрады.

Мұндай номенклатура әр оператордың алынған лицензиясына сәйкес формаланады және оның позициясы ақылы қызметпен сәйкес келеді. Байланыс мекемелері тұтынушыларға – тұрғындар мен іскерлік секторларға 1000-нан астам әр түрлі қызмет түрін ұсынады.

Байланыс қызметі олардың өндіру мен тұтыну процесстерінің ерекшеліктеріне байланысты бірнеше белгі бойынша классификацияланады.

Мысалы, тұтынушылық қасиеттеріне байланысты:

Негізгі және қосымша. Негізгі қызметтер ақпарат тарату процесінің ақырғы мақсатын көрсетеді, ал қосымша қызметтер негізгі қызметке оларды қолдану кезінде ыңғайлы және тиімді қылатын кейбір жаңа тұтынушылық қасиеттер береді.

Таратылатын ақпараттың түріне байланысты байланыс қызметі 4 топқа бөлінеді: мәтінді тарату (телеграмма, электронды пошта ), дауыстар ( телефондық байланыс), бейнелер (теледидар, Ғаламтор) және мультимедия қызметі (мәліметтерді біріктіру, дауыстар мен бейнелер).

Ақпарат алмасу әдісі бойынша байланыс қызметі біржақты (радиотарату және теледидар) немесе екіжақты (телефон және бейнетелефонды байланыс, мәліметтер тарату және Ғаламтор, бейне конференциялар) қызмет көрсетеді.

Жіберулердің таратылу жылдамдығына байланысты қызметтер қарапайым ( кәдімгі жай) және шұғыл (шұғыл телеграммалар, зона ішілік және қалааралық телефондық сөйлесулер), сонымен қатар, электр байланыс желісінде ақпарат тарату жылдамдығына байланысты – төменгі жылдамдықты (телефонды байланыс, төменгі жолақты Интернет, 3G – үшінші ұрпағының жылжымалы байланысы) мен жоғары жылдамдықты (кең жолақты Интернет, 3G,4G – үшінші,төртінші ұрпағының жылжымалы байланысы).

Қолданушылардың аумақтық бөлінуіне байланысты барлық қызметтер ішкі және халықаралық болып бөлінеді.

Қызметтердің қолданылуына байланысты жасалынатын тиімділік пен оларды өндіру сатыларымен анықталады. Ақырғы тұтынушыларға көрсетілетін қызмет, абонент пен қолданушы арасындағы ақпарат таратудың (хабарламаларды) өндірістік процесінің барлық сатыларын қамтиды (шығыс, кіріс және транзиттік). Олар кәсіпорынның бір ғана кәсіпорын деңгейінде,яғни шығыс,кіріс немесе транзиттік фазаларында аяқталмаған өнім болады да,ал осы сатылардан өткеннен кейін салалық деңгейде аяқталған өнім болып табылады. Қосылу мен трафикті тарату қызметтері мекемедегі операторлардың қажеттіліктерін қанағаттандыру үшін қолданылады.

Инновациялық қызметтер – бұл нарыққа шығарылуға дайын және тұтынушылық көлемінің қарқынды өсу сатысында тұрған қызметтер.

Бағалануға байланысты, барлық қызметтер тұтынушылардың дәрежесіне қарай құбылмалы тариф немесе нақты (фиксированный) тариф және тегін (тарифсіз) болып бөлінеді.

3.3 Қызметтерді өлшеуіштер

Байланыс қызметтерінің көлемін сипаттау үшін өлшеудің табиғи және бағалы әдістері қолданылады. Табиғи өлшеуіш қызметтің физикалық қажеттілігін сипаттайтын көрсеткіштерді қолдануға негізделген. Бұған, мысал үшін хат, телеграмма, сөйлесу трафигінің таратылған уақыты, фиксималды хабарламалардың беттерінің, трансляциялық радио аймақтардың және т.б. саны жатады. Дыбыстық, бейнеақпарат және мәліметтерді, сонымен қатар Ғаламтор желісімен таратылған ақпараттарды біріктіретін мультимедияның қызметтерінің қатынасында өлшеудің табиғи бірліктері негізінде Мегабайт ( Мбайт) ақпараттары орнатылған. Барлық қызметтер түрінің натуралды өлшеуіштері сәйкесінше номенклатуралармен және ақылы қызметтердің прейскуранттарымен көрсетілген.

Қызмет көлемінің табиғи көрсеткіштері инвестициялық бағдарламалардың және операторлардың стратегиялық дамуының негізінде жатыр. Қызметтің табиғи көрсеткіштерін ескере отырып байланыс объектілері мен мемлекеттің байланыс желілерін құру жобалары жүзеге асады.

Байланыс қызметінің номенклатурасы өте кең, ал табиғи өлшеуіштің бір агрерирленген көрсеткіштің әр түрлі тұтынушылық бағаларын есептей алатын мүмкіншілігі жоқ. Сол себептен бағалық-ақшалық өлшеуіш қолданылады.Оның әмбебаптылығы мынада: ол әр түрлі байланыс қызметтерінің жиынын бір ғана өлшеуіште,яғни ақшалы өлшеуішпен көрсете алатындығында.

Қызметтердің жалпы көлемінің бағалық өлшемі ретінде ақылы қызмет пен орташаланған тарифтердің ( орташа пайда таксасы) табиғи көрсеткіштерімен анықталатын байланыс қызметінен алынған пайда көрсеткіші алынды. Экономика саласында бағалық өлшеуіштің қолданылу аумағы өте кең. Оның негізінде байланыс ұйымдарының, акционерлік қоғамдардың, аймақаралық компаниялардың және т.б. жалпы қызмет көлемі анықталады.

Ол қаржылық жоспарлау көлеміндегі пайда бөлімін дайындайтын негізгі іргетасы болып табылады және еңбек өнімділігі, өзіндік құн, пайда сияқты – маңызды экономикалық көрсеткіштерді есептеу үшін қолданылады.

Байланыс ұйымдастырудың филиалдық және құрылымдық мекемелерінде ішкі өнімділікті жоспарлау үшін, нормаланған тапсырмаларды дайындау үшін, жеке цехтардың, аймақтардың және т.б. жұмыс қорытындысын бағалау үшін - шартты табиғи өлшеуіш қолданылады. Оның негізінде байланыс қызметінің халықаралық және қала аралық телефондық сөйлесулерді, телефондық аппараттардың жеке және коллективті қолданысын құруға өзінің физикалық мазмұны бойынша жақын, бірақ шығындары бірдей емес, тұтынушылық бағалары әр түрлі табиғи көрсеткіштерін өлшеуге болады.

Номенклатура қызметін байланыс қызыметінің түрлері құрайды. Номенклатура тұрақты емес және ҒТП әсерінен түрі өзгереді және жаңа қызмет түрлерінің пайда болуына ықпал етіледі.

Жеке хабарлар тарату бойынша байланыс кәсіпорны әр квартал сайын негізі байланыс қызметтері туралы мәліметтер береді. Осы қызмет түрі бойынша номенклатураға келесілер кіреді:телеграммалар, оның ішінде халықаралық,электронды пошта арқылы хабарлар,оның ішінде халықаралық.

ҚТБ және АТБ қызметі бойынша келесі техникалық құралдар түрі кіреді.

Байланыс қызметінің экономикалық сипаттамалары, номенклатурасы, құрылу қағидалары және қолданылуы 3.1,3.2 суреттерде көрсетілген.

3.1 сурет - Байланыс қызметтерінің өлшемдері

3.2 сурет - Байланыс қызметінің экномикалық сипаттамалары

3.4 Қызметті жоспарлау

Алмасу формасы түріндегі жоспарланған жылдың ақылы қызметтерінің шамасын анықтаушы болып – олардың байланыс қызметінің сұранысын анықтайтын ішкі және сыртқы факторлардың жоспарланған өзгеру қарқыны мен шамасының мәндерін айтамыз.

Орташа жылдық өзгеру қарқынын орнықтыру үшін алдынғы жылдардың алмасу динамикасы талданады.

Егер алдыңғы (2-3 жыл) жылдардың нақты бір түрінің динамикасының талдау процесі барысында қарқынды өсу тенденциясы немесе қызмет көрсету көлемінің төмендегені белгіленсе, онда жоспарлық жылда оның шамасы трендтік экстраполяциясының негізіне анықталуы мүмкін (геометриялық орта формуласы бойынша К=k21· k32).

Жоспарлы жылдағы қызмет көрсетудің көлемінің өзгерісін анықтау барысында мекемелердің желілері мен байланыс пункттерінің өсуі, қызмет көрсетудің сапасының жақсаруы мен қол жетерлілігі, тарифтердің өсуі мен тұтынушылардың орташа пайдасының өсуінің нәтижесінде байланыс қызметіне сұраныстың өзгеруі мүмкіншілігін ескеру қажет.

Жоғарыда айтылып кеткен факторлардың алмасу формасы түріндегі ақылы қызметтердің көлеміне әсері әр байланыс мекемелерінің түріне байланысты өзінің сандық бағасы бар коэффицент арқылы есептелінеді.

Қалааралық телефон байланысының қызмет көрсету көлемі келесі факторлармен анықталады:

- (К сапа) – сапалақ коэффиценттің көмегімен қызметтің сапасын жақсарту;

- (К к.ж.) - байланысқа қол жеткізуді өсіру;

- (К пайда) – тұтынушылардың орташа жанды пайдасын өсіру;

- (К тариф) – қызмет көрсету тарифтерінің өзгеруі.

Онда жоспарлы жылға арналған қызмет көрсету көлемі әсер етуші факторларды есептеген кезде мынадай болады:

Тұтынушыларға техникалық құрылғылары беру түріндегі қызмет көрсетудің көлемін анықтау методикасы көрсетілетін қызметтің ерекшеліктері мен тұтыну сипаттамасына байланысты 2 топқа бөлуге болады:

1) Берілетін арналардың санымен немесе желіге қол жеткізетін абоненттік құрылғылармен (телефондар,радиотаратқыштар,абоненттік құрылғылар) санымен өлшенетін қызметтер.

2) Радиобайланыстың, радиотарату және теледидар құралдарының арналы-уақыт санымен өрнектелген қызметтер.

Қызмет көрсету көлемінің жобасын құрастыру кезінде есептеулер орташа жылдық есеппен жүреді және мекеменің жыл соңында қол жеткізетін абсолютті шамасы есептелінеді.

Сондықтан бастапқыда жоспарлы жылдың басындағы (N1.1) техникалық құралдардың санын анықтайды, ал сосын сол жоспар бойынша жоспарлы жылдың орташа жылдық өсімі анықталады.

Табиғи түрдегі қызмет көлемінің орташа жылдық шамасы уақытты ескере отырып анықталады.Техникалық құралдардың әр кварталдағы енгізілуіне байланысты орташа жылдық өсім табылады.

∆Nж=(3,5∆N1+2,5∆N2+1,5∆N3+0,5∆N4)/4, (3.2)

мұнда: 3,5; 2,5; 1,5 және 0,5- техникалық құралдардың квартал бойында қолданылуының сандық коэффициенттері;

∆Nt-техникалық құралдардың жеке кварталдардағы қосылғаны.

Егер жоспарлауды жылдың нақты айлар мен анықтайтын болсақ,онда орташа жылдық шамасын мына формуламен анықтауға болады:

![]() ∆Nж=∑∆Nt ∙kt/12,

(3.3)

∆Nж=∑∆Nt ∙kt/12,

(3.3)

мұнда: kt- техникалық құралдардың жеке айлардағы қолданылуы.

Техникалық құралдардың жалпы жоспарлау жылындағы қызмет көлемі мына формуламен анықталады:

![]()

![]() Nж=N1.1 ± ∆Nж,

(3.4)

Nж=N1.1 ± ∆Nж,

(3.4)

мұнда:

![]() N1.1-жоспарлау жылының

басындағы техника құралының көлемі;

N1.1-жоспарлау жылының

басындағы техника құралының көлемі;

∆Nж- орташа жылдық өсу мөлшері.

Бақылау сұрақтары:

1) Байланыс қызметінің экономикалық сипаттамасы неде?

2) Байланыс қызметінің номенклатурасы дегеніміз не?

3) Байланыс қызметінің классификациясын қалай анықтуаға болады?

4) Қызмет өлшеуіштері қандай?

5) Байланыс қызметін қалай жоспарлауға болады?

4 – тақырып. Байланыс жұмысының сапасы және оны жақсарту жолдары

Қарастырылатын сұрақтар:

1) Байланыс жұмысы сапасының маңызы.

2) Қызмет көрсету жұмысының сипаттары және байланыс қызметінің сапаларын жақсарту жолдары.

4.1 Байланыс жұмысы сапасының маңызы

Нарық кезінде, кәсіпорынның нәтижелі жұмыс істеуі тек қана шығарылған заттарымен қызметтеріне байланысты емес, жұмыс шығаратын заттардың ассортиментіне, тұтынушылардың талаптарына байланысты техникалық экономикалық сынаттамаларына сәйкес болу керек.

Сапа белгілі көрсеткіш бәсекелестігіне, тұтынушыларды еліктіруге, қолданылатын фактор болып саналады.

Байланыс саласындағы сапаның кейбір түрлері: жіберу жеделдігі, дер кезінде жеткізу, өңдеу т.б. оларға қойылатын жоғарғы талап: хабарды сақтау, шындықты өзгертуге, жан жаққа тарап кетпеуі, хабарлардың құпиялылығын сақтау.

Бірнеше кәсіпорынның байланыс қызметінің қатысуы, сапа көрсеткішіне, желілікке байланысты сипаттама береді.

Сапа көрсеткішінің жоғары болуы жаңа техника прогресстеріне өндірістің тиімді болуына, ресурстарды үнемдеп қолдануға әсерін тигізеді.

Байланыс жүйесін желілік түрде құру хабарлардың жылдам жіберілуіне әсер етеді.

Тұтынушылардың сапаға қойылатын маңызды бір талабы, ол қызметтерді оңай қолдану болып табылады (жақындығы, дамуы) оңай қолданылуы тағы да байланыс қызметінің бағасына тікелей байланысты.

Телерадио хабарларын таратуға тұтынушылардың қоятын талабы,ол телерадио бағдарламаларын жоғары сапамен қабылдау, эстетиканың болуы да шарт және экологиялық қауіпсіздікті қамтамасыз етуі қажет.

Байланыс қызметінің қорытынды нәтижесін сипаттайтын жалпы қасиеттері:

- Жіберу жылдамдығы.

- Жіберудің нақтылығы, өзгермеуі, сақталуы.

- Сенімділік, техника құралдарының тұрақты жұмыс істеуі ыңғайлы.

- Байланыс қызметтеріннің құралдарының оңай пайдалануы.

- Ыңғайлы пайдалануы, эстетикалылығы, экологиялық қауіпсіздігі.

- Байланыстың құпиялықтың қамтамасыз етуі жан – жаққа таратылмауы.

Байланыс операторларының міндеті:

Байланыс қызметін пайдалануға беру және оның сапасын, стандарттарды, техника нормаларын, сертификацияны сақтау: әртүрлі штрафтарды кәсіпорын төлейді.

Байланыс жұмысының сапасы 2 топтан тұрады: қызмет көрсету жұмысының сапа көрсеткіштері; Байланыс қызметінің сапа көрсеткіштері.

Байланыс жұмысының сапасының жүйесі 4.1 суретте көрсетілген.

4.1 сурет - Байланыс жұмысының көрсеткіштер жүйесі

Жіберу жылдамдығының нормативі хабардың өзінің бақылау уақыты болады; Қызмет сапасын бағалайтын жеке көрсеткіштер системасы.

Қалалық және ауылдық телефон станцияларындағы:

- Орындалмаған сөйлесулер - % -ы.

- Қалалық ТС арқылы сөйлесудің - %-ы.

- Бақылау уақытында өткен телеграмма - %-ы.

- Бақылау уақытында тапсырылған телеграммалардың - %-ы.

- 1000 өңделген телеграмманың сапасыз жіберілген телеграммалар саны.

Қалалық ТС:

- ҚТС100 телефон аппаратына келетін орташа кварталдық өтініш саны.

- Бақылау уақытында жөнделген бұзылулардың - %-ы.

- Бұзылған таксофондардың меншікті үлесі.

Ауылдық ТС:

- Ауылдық ТС 100 телефонға келетін орташа кварталдық өтініш саны.

- Бақылау уақытында жөнделген бұзылулардың -%-ы.

Сым арқылы таратылатын радиохабар:

- 100 радиожүйесіне келетін шағымдар саны.

- Бақылау уақытында жөнделген шығымда- ы.

- Станциялардың тоқтау уақытының - %-ы.

Радиобайланысы, радиотелехабар тарату:

- 1000 сағат жұмыс істегендегі радиотаратқыштардың үзілістерінің барлық себептерінен болған минутпен есептелінген уақыты.

- Радиохабар таратудағы нормативтен жоғары үзілістердің 1 квт - қа дейінгі уақыт мерзімі.

- Кәсіпорын күнәсіне байланысты болған таратушы радиоканалдардың нормативтен жоғары болған үзілістің уақыт мерзімі.

- Теледидар таратқыштарының 1000 сағат жұмыс істегендегі болған сапасыз жұмыс істеуінің есептегендегі уақыт мерзімі.

Спутник байланысы:

- Нормадан жоғары және жалпы үзілістің уақыт ұзақтығы.

Пошта байланысы:

- Пошта жолдамаларын жоғалтпау және ұрлатпау.

- Ақша аудармдарын ұрлатпау және жетіспеушілікті болдырмау.

- Басылымдарды дер кезінде жеткізу.

- Хаттардың бақылау уақытында өту - %-ы.

Осы жоғарыдағы сапа көрсеткіштері, олар шағым саны. Сапа көрсеткіштері кәсіпорынның жұмысын қадағалау үшін қолданылады. Байланыс қызметтің сапа көрсеткіштері тұрақты түрде есепке алынуы тиіс.

4.2 Қызмет көрсету жұмысының сипаттары және байланыс қызметінің сапаларын жақсарту жолдары

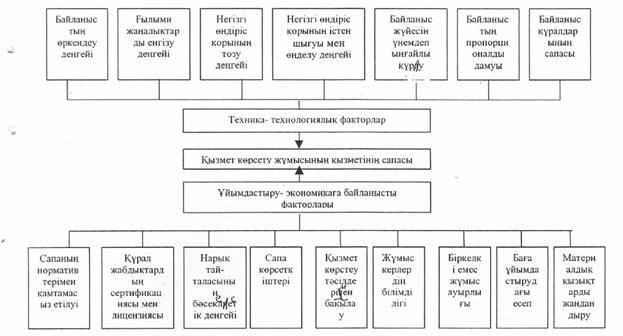

Байланыс жұмысы сапасының комплексті және жүйелі түрде жақсарту проблемалары сапа деңгейіне әсер ететін (4.2 суретті қара) факторларды табуды қажет етеді.

Факторларды екі топқа бөлуге болады:

- Техника – технология факторлары.

- Ұйымдастыру – экономикалық факторлар.

4.2 сурет - Байланыс жұмыс сапасына әсер етуші факторлар

Техника-технологиялық фактолар:

- Кәсіпорын желісін кеңейту.

- Құралдарды жаңарту, іске қосу.

- Ғылыми жаңалықтарды енгізу.

- Байланыс құралы сұлбаларын ықшамдау.

- Құрал-жабдықтардың сапасы.

- Басқару жүйесін қорғау.

- Пропорционалды даму.

Ұйымдастыру экономикалық факторлар:

- Операторлардың нормативті заң базасын құру.

- Лицензия, сертификация жұмыстарын ұйымдастыру.

- Бәсекелестік - нарықта бірнеше операторлардың болуын білдіреді.

- Қызмет көрсету тәсілдері және болашақтағы даму түрлерін енгізу.

- Біркелкі емес жұмыс ауырлығы немесе жұмыс ауырлығын теңеу үшін ыңғайлы тариф жүйесін қолдану.

- Экологиялық мотивациясы және еңбекақы мотивациясын ұйымдастыру.

- Жоғарғы сапаға жоғарғы тариф енгізу.

- Сапа жұмысын бақылау, тұтынушылардың құқығын қорғау.

Сапа көрсеткіштері техника мен өндіріс технологиясының жанаруына байланысты жаңарып, өзгеріп отыруы керек.

Бақылау сұрақтары:

1) Байланыс қызметінің сапасының мағынасына қойылатын талаптар қандай?

2) Байланыс саласының жұмысының сапасын қандай көрсеткіштер анықтайды?

3) Тұтынушыларға қызмет көрсеткендегі сапаның анықтайтын тәсілдер

4) Сала ішіндегі қызмет көрсету сапасын талдап көрсетіңдер.

5) Қандай технико-технологиялық факторлер сапа дәңгейіне әсер тигізеді?

5-тақырып. Кадрлар, еңбек өнімділігі және байланыс саласындағы еңбек ақы төлеу

Қарастырылатын сұрақтар:

1) Байланыс кадрларының құрылымы және құрамы;

2) Байланыс еңбек ресурстарының құрамы мен структурасы;

3) Кәсіпорынның оптималды жұмыскерлер санын табу методикасы;

4) Еңбек өнімділігінің негізігі мәні және көрсеткіштері;

5) Байланыс саласындағы еңбек өнімділігінің өсу факторларымен резервтері;

6) Еңбек ақысының мәнісі, принциптері және оның төлеу көздері.

7) Қазақстан Республикасындағы Біртекті трафиктік кестенің сипаттамасы

5.1 Байланыс кадрларының құрылымы және құрамы

Еңбек ресурстарының мәні мынады, жұмысшылардың еңбегімен еңбек құралдары қимылға келеді, ол арқылы өндірушінің нарыққа шыққандағы тұтыну құнын жасайды. Ұжымның көптеген техникалық және ұжымдық мүмкіндіктері болса да, ол тиімді жұмыс жасай алмайды және сәйкесті қызметкерлері құрамы болмаса, нарықта өндірістің материалды-техникалық базасындағы кіріс потенциалын іске асыруға бақталас бола алмайды.

Өндірістік қатынастағы еңбек ресурстарының рөлі мен мәнін терең түсіну, батыс мамандарын заттық және азаматтық капиталдың өндіріс сипаты жиынтығы ретінде қиын жағдайға әкеліп соқты.

Дүниежүзілік тәжірибе өндірістің техникалық негізі толық және қиын болған сайын, өндірістік процеске өмірлік мән, ынта, өнер енгізетін азаматтық факторлар мәні соншалықты арта түседі.

Салалық ерекшеліктер ішінен еңбек ресурстарының қолданатын көлеміне, құрылымы және мәндері шикізаттың шығынын қажет етпейтін қызметтердің заттық емес сипатын ажыратып көрсетуі керек. Еңбекақыға байланысты, жалпы құрылымдық операторлық шығындардың, салыстырмалы салмағын жоғарылатады және саланы еңбек сыйымдылығын талап етеді. Пошта саласына байланысты жағдай қиындайды , бұл кезде осы саланың қызмет көрсету спецификасы орналасқан жеріне байланыс хабарламарды жеткізуімен тікелей байланысты болып келеді, ал бұл өз кезегінде қосымша өндірістік қызметкерлерді қажет етеді.

Сонымен қатар, байланыс барлық түрлі өндірістік ресурстарды қалыптастыру процесінің жоғарғы ғылыми-техникалық процестерінің жоғарғы қарқынды және инновациялық құраушының күшейткіші,жоғары технологиялық саласы болып табылады. Бұл тенденция жалпы білімдік, профессиялық және квалификациялық деңгейі, сонымен қатар азаматтық сипаттамаларына, технологиялық жаңаландыруларға биімделу тездігіне, инновацияны қабылдауына ұжымдық-техникалық және әлеуметтік экономикалық өндіріс шарттарының өзгеруіне байланысты тұрақты өзгеруіне әкеліп соғады. Белгіленген ерекшеліктерге байланысты байланыстың еңбек ресурстарымен басқару және реттеу тиімді механизімін жасап шығаруға негізделген, сол саланың және оған кіретін шаруашылық субъектілерінің экономикалық потенциалдың тиімділігін жоғарлатады.

Макроэкономикалық деңгейде еңбек ресурстарын басқару салалық және аймақтық тұрғыда жұмысбастылықты реттеуді, заңдарды, еңбекке орналастыру кепілдігі сұрақтарын қарастыратын нормативтік актілерді өңдеу, еңбек қызметін ұйымдастыруды, еңбекті және оның мотивациясын компенсациялауды жүзеге асыруды ұсынуды іске асырады.

5.2 Байланыс еңбек ресурстарының құрамы мен структурасы

Еңбек ресурстары материалды, рухани игілікті құру кезінде ерекше орын алады. Әлем тәжірбесіне қарасақ, неғұрлым өндіріс техникасы күрделі болса, соғұрлым адам қажеттілігінің мағынасы өсе береді.

Еңбек материалды игіліктің көзі ғана емес, сонымен қатар өмір тіршілігінің маңызды тармағы, адамның мүмкішілігі, өмірге деген ынтасы болып табылады.

Материалды өндіріс тармағында, жұмыскерлер саны қысқаруда, жыл сайын 1 – 1,5 %, ал қосымша өндірістегі жұмыскерлер санының меншікті үлесі 5,3 – 2,7 % ке дейін төмендеді.

Байланыс саласы тармағындағы жұмыскерлер саны азайып келеді. Жұмыскерлердің байланыс салсындағы өзгеруі 5.1 суретте келтірілген.

Жұмыскерлердің еңбек істері функционалды еңбектің бөлуіне негізделген. Олар жұмысшылар және қызметкерлер болып бөлінеді.

Жұмыскерлерге – операторлар, телеграфистер, электромонтерлер, кабельщиктер т.б. жатады.

Қызметкерлерге – инженер-техник жұмыскерлері жатады.

Байланыс саласының 50 % көбісі жұмысшылар, радиотеледидарда да негізінде инженер-техник жұмыскерлерінен тұрады.

Еңбекті кәсіпқой-біліктілігіне байланысты кәсібі және мамандығы деп бөліп, олардың ішінде еңбек күрделілігіне қарай бөледі. Еңбекақы төлеуде 21 разрядты сетка еңгізілген. Мамандарды жұмысқа қабылдағанда 1-2 категория берілуі мүмкін. Жаңа профессиялар пайда болады.

Мамандар дайындау, қайта дайындау, біліктілігін көтеру жолдарынан өтеді (университет, институт, курстар, жеке бригада арқылы дайындау). Жұмыскерлер өндірісте бір - біріне ауысып отырады.

Кадрлардың жылжып, ауысып отыруын сипаттау үшін және ұжымның тұрақтылығын бағалау үшін айналым және тұрақтамаушылық коэффициенттері қолданылады.

(5.1)

(5.1)

Айналым көрсеткіші бағалағанда мына жағдайды айыра білу қажет, олар: а) объективті себептерге қарай керекті айналым; б) субъективті себептерге қарай артық айналым болады.

5.1 сурет - Байланыс жұмыскерлерінің салалық структурасы

Еңбек кәсіптілігі функционалдық еңбек бөлінісіне негізделген, яғни барлық байланыс ұйымындағы жұмысшыларды олардың істелінген жұмыстың сипатына және өндірістік үрдістің орындалудағы роліне байланысты топтарға бөледі. Функционалды еңбек бөлініс негізіне нақты бір өндірістік тапсырмалардың орындалуына бағытталған еңбек кәсіптілігінің ерекшеленген түрі- өндірістік функция жатады.

Барлық жұмысшылар негізгі кәсіптеріне байланысты өндірістік процесске қатысу деңгейі мен атқаратын қызметіне тәуелді жұмысшы және маман болып бөлінеді.

Жұмысшылардың категорияларына (санатына) байланысты келесі топтар ерекшеленеді:

- тұтынушыларға қызмет көрсетумен, айырбастауды жеткізумен және өңдеумен айналысатын байланыс жұмысшылары (почталық байланыс операторы, реттеушілер, хатшылар, телеграфшылар, телефонистер және т.б.);

- құрылғыларға және байланыс құралдарына эксплуатационды-техникалық қызмет көрсетумен айналысатын байланыс жұмысшылары (электромонтерлар, кабелшілер мен пайкілеушілер, антеншілер-мачтовшілер және т.б.).

Мамандар категорияларына кіретіндер:

- жетекшілер (ұйымдар мен олардың филиалдарының директорлары, құрылымдық бөлімшелерінің басқарушылары, олардың орынбасарлары, сонымен қатар кәсіптік бағыттағы бас мамандар: бас экономист, бас бухгалтер, бас инжинер және т.б.);

- ұйымдармен, жоспарлаумен, қаржыландырумен, кадрлық қамтамасыздандырумен, өндірістің техникалық жабдықталуымен, абоненттерге сервистік қызмет көрсетумен және т.б. айналысатын функционалдық қызмет қызметкерлері (экономисттер, бухгалтерлер, менеджерлер, маркетологтар, маркетологтар, энергетиктер және т.б.);

- байланыс құралдарына эксплуатациялық қызмет көрсетуді жүзеге асыратын инженер-техникалық жұмысшылар (инженерлер, техниктер, электромеханиктер).

Толығымен алғанда байланыс саласында жалпы өндірістік мамандардың көбісі (50% жуық) негізгі кәсіпте қызмет көрсетумен, өңдеумен және алмасуды жеткізумен айналысатын жұмысшылар орын алады. Алайда қызмет көрсетуді туындататын сипаттамамен және ұйымның техникалық жабдықталу деңгейімен шартталған бөлек функционалдық топтар санауларының арасындағы қатынас салалық қимада айрықшаланады. Мысалы,пошталық байланыстағы алмастыру формасында қызмет көрсетуде пайда болатын және қол еңбегінің өте жоғарғы үлесі, мамандардың көбісі функционалдық топтарға сәйкес жұмысшыларды құрайды.

Электрлік байланыс ұйымдарының, көлемдік қызмет құрылымында негізгі қызметтерге техникалық құралдар мен байланыс каналы жатады. Көбінесе басты орында құрылғыны техникалық эксплатациялаумен және байланыс құру жұмысшылары болып табылады. Телерадиокомплекс кәсіпорындарында( ең жоғары қоры бар) құрылғылар күрделілігімен ерекшеленеді және оған қызмет көрсету өте жоғары квалификациялауды талап етеді. Өндіргіштік штаттың негізгі құрамын байланыс құрылғысына қызмет көрсететін инженерлі техникалық жұмысшылар мен мамандар құрайды.

Байланыс саласындағы ғылымдық техникалық прогресс қызмет көрсету салмағын жоғарылатумен және пайдаланушыларға техникалық рұқсат құралдары мен байланыс каналдарын берумен байланысты. Осыған қоса, компанияларда техникамен жабдықталуы жоғарылайды және алмасуды өңдеу мен абонентке қызмет көрсету жаңадан енгізілген компьютерлік технологиялар арқылы жасалады. Бұл байланыс саласындағы жұмысшылардың функционалды құрамының өзгерісіне әкеледі, яғни өндіру саласының персоналдарының бөлігінің өсу бағытына және техникалық құралдарға, машиналарға және механизмдерге қызмет көсету өседі. Жыл сайын бұл бөлік 0,3-0,5 пайызға өсуде.

Телекоммуникациялық жүйелердің құрылғыларының күрделенуіне және көлемді көбейту шартына байланысты, байланыс кадрларының профессионалдық құрамы мен квалификациясына қатаң талап қойылып отыр.

Профессионалды квалификациялық еңбек бөлінісі–барлық жұмысшыларды прфессиясы мен мамандығы бойынша бөлуді ұсынады. Ал оның ішінде еңбектің қиындылығы бойынша топтарға, яғни квалификациясы бойынша.

Мамандық - бұл арнайы теориялық білімдер мен практикалық біліктілікті қажет етіп белгілі бір еңбек түрлерін өндіріс саласында қолданатын еңбектің түрі. Еңбек фунцияларын белгілі өндіріс аймақтарында нақты мамандық аясында және жұмысшының нақты професссионалдық дайындығын қажет етеді. Мысалы: Телефонист мамандығы анықтама ақпараттық ГТС қызметі, МТС тапсырыстар үстелінің телефонисті қала аралық телефонист мамандықтарын біріктіреді. Мамандандырылған телеграфистерде аяқтау пунктінің телеграфисті аппаратты және аппаратсыз аймақтардың телеграфтық түйіндері ерекшеленеді. Электрожөндеушілердің мамандандырылған тобы қызмет көрсетіледі, яғни коммутациялық құрылғыда, тарату жүйесінде және электр көзі құрылғылары болып бөлінеді.

Еңбектің қиындығына қарай, оған деген біліктілік пен практикалық қабілеттер, жұмысқа жауапкершілік және осы жұмысты орындау үшін кәсіпорынның нақты аймағы мен жұмыс орны болуы бойынша квалификационды топтарға кіріледі. Ол жеке физикалық және психологиялық сипаттамасы және жұмысты профессионалды квалификациялы түрде орындау қасиеттеріне сай болады. Жұмысшының мамандандырылған және жеке қасиеттері жалақыны әділетті төлеуі жұмыстың физикалық және ой қабілеті арқылы жұмыс істеуіне байланысты.

Байланыс жұмысшыларының квалификациясын анықтау негізінде 18 разрядты торап жатыр. Осыған байланысты байланыс жұмысшылары қызмет көрсетумен, айырбастау өңдеумен апару арқылы 3 разрядты тарифті тораппен дифферинциалды деңгейлермен сипатталады. Мысалы: байланыс операторлары 3-5 разрядтары мен, телеграфистер 4-6 разрядтарымен, телефонистер 5-8 деңгейлерімен бағаланады.

Білікті байланыс жұмысшысының деңгейі 4-нші, 9-ншы разряд бойынша құрылғыға және мекемеге көрсетілген қызметі бойынша бағаланады. Инженер техникалық жұмысшылармен және мамандардың квалификациясы белгілі бір білім деңгейімен анықталады. Жұмыс орнына қабылданған кезде 1-нші, 2-нші немесе 3-нші категория бойынша бекітіледі, ал 8-16 деңгейлері жалақы төлеу үшін қойылады (бас мамандар үшін 13-16 деңгей).

5.3 Кәсіпорынның оптималды жұмыскерлер санын табу методикасы

Нарықтық экономикасы ресурстардың қысқарту қажеттігін көздейді, оның ішінде еңбек ресурстары да бар. Қазірігі қүнделікті және болашақтағы жұмыскерелер қажеттілігі деп ажыратады. Еңбек ресурстарының қажеттілігі 5.2 суретте көрсетілген.

5.2 сурет - Еңбек ресурстарының қажеттілігі

Тасымаладарды сұрыптайтын жұмыскерлер саны:

![]()

![]() , (5.2)

, (5.2)

мұнда:

![]() q

q![]() – табиғи бірліктегі і-ші түрдегі өндірістік

операциялардың саны немесе орташа айлық алмасу;

– табиғи бірліктегі і-ші түрдегі өндірістік

операциялардың саны немесе орташа айлық алмасу;

![]() –1 сағатта – 1адамға

шаққандағы операциясындағы і –ші түрдегі

өнім нормасы;

–1 сағатта – 1адамға

шаққандағы операциясындағы і –ші түрдегі

өнім нормасы;

![]() - демалушының орнына істеуші коэффициенті. 1,08=24-28

күндік демалыс;

- демалушының орнына істеуші коэффициенті. 1,08=24-28

күндік демалыс;

![]() - бір адамның жұмыс уақытының

айлық қоры 165-169,2 сағат тасымал көлемі жетіспесе

жұмыскер саны, қосымша маман үшін жұмыс істеуді есепке

алу керек.

- бір адамның жұмыс уақытының

айлық қоры 165-169,2 сағат тасымал көлемі жетіспесе

жұмыскер саны, қосымша маман үшін жұмыс істеуді есепке

алу керек.

Құралдарды пайдаланатын жұмыскерлер саны:

, (5.3)

, (5.3)

мұнда:

![]() N- құралдар саны;

N- құралдар саны;

Hвp.o – уақыт нормасы, j – түрлі құралды пайдалануға жұмсалатын инженер техниакалы қызметкерлер саны, нормативке байланысты болады.

Басқару жүйесінің қызметкерлер саны, кәсіпорынның ұйымдастыру структурасы бойынша табылады.

Негізгі өндіріске керекті жұмысекер санын табу.

Жыл басындағы жұмыскерлер санына (![]() ) жұмыс көлемінің

өсуіне байланысты жылдық штатының орташа өсімнің

қосып, одан орташа жылдық босаған қызметкер санын алып тастаймыз.

) жұмыс көлемінің

өсуіне байланысты жылдық штатының орташа өсімнің

қосып, одан орташа жылдық босаған қызметкер санын алып тастаймыз.

![]() жыл басындағы саны +

жыл басындағы саны + ![]() орташа

жылдық өсім – Э босатылған жұмыскелер саны.

орташа

жылдық өсім – Э босатылған жұмыскелер саны.

Орташа жылдық жұмыскерлер өсімін есептеу:

![]()

![]() . (5.4)

. (5.4)

Ай бойы қабылдаған жұмыскерлердің орташа жылдық өсімін есептеу:

![]() , (5.5)

, (5.5)

мұнда:

![]() - қарастырылып отырған жылдың і-ші

айындағы өсімі;

- қарастырылып отырған жылдың і-ші

айындағы өсімі;

![]()

![]() - қарастырылып отырған жылы қабылдаған

жұмыскерлердің жұмыс істеген толық айлар саны.

- қарастырылып отырған жылы қабылдаған

жұмыскерлердің жұмыс істеген толық айлар саны.

Еңбек өніміділігін арттыру арқылы жұмысшылар күшін үнемдеу:

![]() (5.6)

(5.6)

айлық жұмыс уақыты

![]()

![]() - шараларды қолдануға дейінгі және

қолданғаннан кейінгі уақыты нормасы.

- шараларды қолдануға дейінгі және

қолданғаннан кейінгі уақыты нормасы.

5.4 Еңбек өнімділігінің негізігі мәні және көрсеткіштері

Еңбек өнімділігі бір жұмыскердің бір уақытта қызмет көлемін өндіру арқылы табылады. Еңбек өнімділігі - керісінше еңбек сыйымдылығы көрсеткіші, бұл бір қызметті жасау үшін жұмсалған уақыты көрсетеді.

Қызмет көлемінің өсімін төмендегі жолдармен алуға болады:

- Қосымша ресурстарды қолдану арқылы.

- Еңбек өнімділігінің өсуі арқылы.

Еңбек өнімділігінің өсу қарқыны,бірінші – экстенсивті, екінші – интенсивті болады.

Еңбек өнімділігінің өлшемі:

- Натуралды.

- Шартты-натуралды.

- Баға арқылы көрсетіледі.

Еңбек өнімділігінің баға арқылы өлшенуі кеңінен таратылған, оның формуласы:

![]() , (5.7)

, (5.7)

мұнда:

![]() -қызметтен түскен табыс (1 жылда);

-қызметтен түскен табыс (1 жылда);

![]() - орташа жылдық жұмыскерлердің саны.

- орташа жылдық жұмыскерлердің саны.

Еңбек ресурстарының тиімділігін (эффективтілігін) бағалау үшін еңбек өнімділігі көрсеткіші қолданылады.

Еңбек өнімділігінің тиімділігінің өсуінің маңызды сипаттамалары:

- Еңбек өнімділігінің өсуі арқылы негізгі өндірістен алынған табыс.

- Еңбек өнімділігінің өсуі арқылы үнемделген шартты штат.

Еңбек өнімділігінің өсуі арқылы алынған табыс:

![]() , (5.8)

, (5.8)

мұнда:

![]() - негізігі өндіріс табысы;

- негізігі өндіріс табысы;

![]() - еңбек өнімділігі;

- еңбек өнімділігі;

![]() -жоспарланған штат;

-жоспарланған штат;

![]() - ағымдағы жылдың еңбек

өнімділігі;

- ағымдағы жылдың еңбек

өнімділігі;