Некоммерческое

акционерное общество

АЛМАТИНСКИЙ

УНИВЕРСИТЕТ ЭНЕРГЕТИКИ И СВЯЗИ

Кафедра экономики, организации и

управления производством

ЭКОНОМИКА ОТРАСЛИ

Конспект лекций

для студентов специальности 5В071800 –

Электроэнергетика

Алматы 2013

СОСТАВИТЕЛИ: Жакупов А.А., Валиева Л.Ш., Соколова И.С. Экономика отрасли. Конспект лекций для студентов специальности 5В071800 – Электроэнергетика – Алматы: АУЭС; 2013. 56– с.

Конспект лекций по дисциплине «Экономика отрасли» включает в разделы связанные с основными составляющими производственного процесса, показателями их эффективного использования; актуальными вопросами себестоимости, прибыли и тарифообразования; экономикой энергохозяйства; налоговой системой Казахстана и энергопредприятий; инвестиционными решениями в электроэнергетике.

Конспект лекций предназначен для студентов обучающихся по направлению «Электроэнергетика».

Таблиц - 2, библиограф.- 12 назв. , рис 2

Рецензент: канд. экон. наук, проф. Парамонов С.Г.

Печатается по плану издания некоммерческого акционерного общества «Алматинский университет энергетики и связи» на 2013 г.

©НАО «Алматинский университет энергетики и связи», 2013 г.

Содержание

1 Лекция. Предмет и задачи курса

2 Лекция. Основные и текущие активы предприятия

3 Лекция. Трудовые ресурсы предприятия

4 Лекция. Себестоимость производства, ценообразование и тарифы в энергетической отрасли

5 Лекция. Экономика организации, эксплуатации и ремонта энергооборудования

6 Лекция. Основы экономики энергоснабжения предприятий

7 Лекция. Экономика планирования работы энергохозяйства промпредприятий

8 Лекция. Экономика управленческих решений энергохозяйства промпредприятий

9 Лекция. Налоговая система Казахстана и энергопредприятий

10 Лекция. Проектный анализ. Технико-экономические расчеты в энергетике

Список литературы

1 Лекция № 1. Предмет и задачи курса

Цель лекции: формирование системы знаний об экономике, технологических особенностях энергетики и состоянии рынка электроэнергии.

Содержание лекции:

1) Задачи и объекты курса «Экономики энергетики».

2) Характеристика электроэнергии как товара.

3) Состояние рынка электроэнергии Казахстана.

1.1 Задачи и объекты изучения дисциплины

Экономика энергетики – это наука, изучающая экономические закономерности функционирования и развития отрасли во взаимосвязи с другими отраслями экономики страны, а также особенности управления ею в рыночных отношениях.

Предметом изучения экономики энергетики являются экономические взаимоотношения субъектов электроэнергетики между собой, с участниками других отраслей на рынках ресурсов, а также с государственными органами.

Основная цель дисциплины – раскрытие экономической природы отношений субъектов рынка, возникающих в процессе хозяйственной деятельности, на основе экономического анализа факторов производства и реализации энергии, а также знаний экономической природы и механизмов формирования себестоимости, рентабельности, ценообразования и эффективности энергетического бизнеса.

Основные задачи экономики энергетики - это выявление рациональных направлений развития и эксплуатации электроэнергетики и энергетического хозяйства предприятия, его отдельных элементов, установление методов эффективного использования материальных, трудовых и финансовых ресурсов.

В начале XX в. в трудах известного ученого Г.М. Кржижановского сформулированы основные понятия об энергетике как о единой, неразрывной энергетической цепочке от природного энергетического ресурса до потребления топлива и энергии включительно. Именно эта концепция легла в основу понятия «Топливно-энергетический комплекс».

Такой комплексный системотехнический подход определяет основные положения и особенности экономики энергетики, которая всегда была экономикой топливно-энергетического комплекса с акцентом на самую развитую и сложную его часть – электроэнергетику.

Экономика включает три понятия.

Экономика – это наука, изучение которой мы начинаем еще в средней школе. Экономика изучает хозяйство, способы ведения его людьми, отношения между людьми в процессе производства товаров и услуг и закономерности протекания хозяйственных процессов.

Экономика – это хозяйство, совокупность всех процессов, используемых человеком для обеспечения жизни и удовлетворения своих потребностей.

Эконо́мика (от др.- греч. дом и правило, закон, буквально «правила ведения хозяйства») — хозяйственная деятельность общества, а также совокупность отношений, складывающихся в системе производства, распределения, обмена и потребления.

В современной философии экономика рассматривается как система общественных отношений, рассмотренных с позиции понятия стоимости.

Главная функция экономики состоит в том, чтобы постоянно создавать такие блага, которые необходимы для жизнедеятельности людей и без которых общество не сможет развиваться.

Ведущая роль в развитии всех отраслей народного хозяйства, в росте благосостояния людей, принадлежит энергетике.

1.2 Характеристика электроэнергии как товара

Электроэнергия, являясь товаром, служит предметом купли – продажи на рынке. На либерализованных рынках электроэнергии, каковым в частности является и оптовый рынок электроэнергии Казахстана, участники рынка имеют право заключать контракты на куплю-продажу электроэнергии с любым другим участником рынка и, соответственно определять этими контрактами не только цену сделки, но и объемы, и сроки (графики) поставки-потребления электроэнергии.

Наряду с этими общими для всех товарных рынков условиями рынкам электроэнергии присущи характерные только для них особенности, вызванные в первую очередь тем, что:

а) произведенный товар (электроэнергия) немедленно передается (транспортируется) до потребителя и немедленно потребляется последним;

б) выработанную электроэнергию невозможно накапливать и хранить в заметных количествах;

в) произведенный и потребляемый товар должен быть стандартного качества (стандартные уровни напряжения и частота, указанные в «Электросетевых правилах Республики Казахстан» утвержденные приказом заместителя Премьер-министра Республики Казахстан – Министра энергетики и минеральных ресурсов (прежнее название) от 24.12.2001 года № 314);

г) для передачи электроэнергии используются электрические сети общего пользования, в которую поставляют электроэнергию все производители (продавцы) электроэнергии, и из которой потребляют электроэнергию все потребители (покупатели) электроэнергии.

В силу этих обстоятельств, товар, произведенный и поставленный в общие сети одним производителем неотличим от товара, произведенного и поставленного в эти же сети другим производителем, и, следовательно, невозможно определить, какой производитель выработал (поставил) электроэнергию, потребленную конкретным потребителем.

Поэтому очень важным является соблюдение как производителями (поставщиками), так и потребителями предусмотренных их контрактами графиков поставки (потребления) в отношении и объемов и времени поставки (потребления).

Рынок электроэнергии может существовать только в пределах электрических сетей, по которым осуществляется транспортировка купленной (проданной) на нем электроэнергии и оказание услуги по ее транспортировке является обязательным условием его функционирования.

На оптовом рынке предметом купли – продажи могут также быть электрическая мощность и услуги Системного оператора. Поэтому под понятием "рынок электроэнергии" обычно понимается не только собственно рынок электроэнергии, но и сопутствующие ему рынок электрической мощности и рынки услуг.

1.3 Состояние рынка электроэнергии Казахстана

В соответствии с Государственной программой реструктуризации и приватизации электроэнергетических объектов проведена поэтапная реструктуризация электроэнергетической отрасли с целью перехода функционирования и развития всей энергетической отрасли на рыночные принципы.

В результате проведенных поэтапных рыночных преобразований в электроэнергетике в настоящее время сложился двухуровневый рынок электроэнергии, состоящий из оптового и розничного рынка электроэнергии.

Структура оптового рынка состоит из следующих сегментов:

а) рынок децентрализованной торговли электрической энергией;

б) рынок централизованной торговли электрической энергией;

в) балансирующий рынок;

г) рынок системных и вспомогательных услуг.

Участниками рынка электроэнергии являются:

1) пятьдесят девять энергопроизводящих организаций (ЭПО), осуществляющие производство и продажу электрической энергии оптовым потребителям и энергоснабжающим организациям. Из пятидесяти девяти энергопроизводящих организаций семь имеют подключение только к сетям Системного оператора, девять к сетям Системного оператора и сетям региональных электросетевых компаний (далее - РЭК), а остальные - только к сетям РЭК. Кроме того, одиннадцать энергопроизводящих организаций входят в состав крупных промышленных компаний и осуществляют для них производство и поставку электрической энергии;

2) Национальная компания АО «КЕGОС», выполняющая функции по передаче электрической энергии по сетям межрегионального и межгосударственного уровня напряжением 110-500 кВ, а также функции Системного оператора по организации балансирования производства-потребления электрической энергии, оперативно-диспетчерскому управлению единой энергосистемой Казахстана (далее - ЕЭС Казахстана);

3) региональные электросетевые компаний (РЭК), осуществляющие передачу и распределение электрической энергии на региональном уровне по сетям напряжением 0,4-220 кВ;

4) оптовые и розничные потребители электрической энергии;

5) энергоснабжающие организации (далее - ЭСО) осуществляющие покупку электрической энергии на оптовом рынке и на централизованных торгах и продают ее розничным потребителям, предприятиям коммунально-бытового обслуживания и населению;

6) пул резервов электрической мощности (далее - Пул РЭМ) - организация, созданная участниками оптового рынка электрической энергии, поддерживающая механизм резервирования электрической мощности, необходимой для покрытия аварийного дефицита электрической мощности участников рынка по отношению к их контрактным обязательствам;

7) оператор рынка централизованной торговли - организация, осуществляющий централизованные торги электрической энергии, включая спот- торги электрической энергии.

Следует отметить, что впервые в Казахстане создан единственный в Центрально-Азиатском регионе рынок централизованной торговли электрической энергией, функционирующий на биржевых принципах.

В соответствии с Постановлением Правительства Республики Казахстан от 18 февраля 2004 года № 190 «О мерах по дальнейшему развитию рыночных отношений в электроэнергетике Республики Казахстан» приказом Министра энергетики и минеральных ресурсов Республики Казахстан № 54 от 4 марта 2004 года АО «КОРЭМ» назначен Оператором рынка централизованных торгов.

Функционирование рынка централизованной торговли регламентировано нормативно-правовыми документами. В АО «КОРЭМ» создана торговая система, включающая комплекс технических и программных средств для проведения централизованных торгов в режиме «за день вперед», по долгосрочным контрактам с использованием Интернета, электронной почты.

Текущее состояние оптового рынка электроэнергии Казахстана характеризуется следующими данными:

а) суммарная установленная мощность 59-ти электрических станций по состоянию на 01.01.2012 г. составляет 19 015 мВт, располагаемая мощность- 14 592 мВт;

б) зимние максимальные нагрузки в Казахстане находятся в диапазоне от 11 215 до 11 988 мВт.

Производство электроэнергии в Казахстане в 2011 году составило 86 203 млн. кВт·ч. В структуре производства на долю тепловых станций приходится 85,5 %, газотурбинных станции - 5,2 %, гидростанции - 9,3 %.

В Северной зоне доля производства электроэнергии составила 73,8 %, в Южной -13,6%, в Западной -12,6%.

Производство электроэнергии в Казахстане в 2012 году составило 86 203 млн кВт·ч.

Таблица 1- Структура потребления электроэнергии

|

Потребители |

% от общего объема noтребления |

|

Крупные потребители |

40,9 |

|

РЭКи и ЭСО |

29,9 |

|

Собственные нужды электростанций |

9,5 % |

|

Прочие потребители |

19,7% |

Межгосударственные перетоки электроэнергии за 2011 год составили:

Суммарный экспорт электроэнергии - 700,1 млн кВт·ч, из них в Россию -382,2 млн кВт·ч и в Центральную Азию-317,9 млн кВт·ч

Суммарный импорт электроэнергии –2633,1 млн кВт·ч, из них из России—176,3 млн кВт·ч из Центральную Азию - 2456,8 млн кВт·ч.

Контрольные вопросы:

1) Как Вы понимаете термин «экономика»?

2) В чем специфическая особенность электроэнергии как товара?

3) Назовите субъекты рынка электроэнергии и мощности на энергорынке.

4) Перечислите уровни рынка электроэнергии в Казахстане.

2 Лекция №2. Основные и текущие активы предприятия

Цель лекции: формирование знаний о сущности и отличиях основных составляющих производственного процесса - основных фондов и оборотных средств, показателях их эффективного использования.

Содержание лекции:

1) Понятие основных фондов и производственных мощностей.

2) Показатели использования основных фондов и производственных мощностей.

3) Экономическая сущность оборотных производственных средств. Состав оборотных средств.

2.1 Понятие основных фондов и производственных мощностей

Основные фонды (основные активы) - это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.) Основные непроизводственные фонды - это объекты бытового и культурного назначения, медицинские учреждения и др.

Классификация основных фондов:

1) Здания - здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств, административные здания, хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и т. д.

2) Сооружения - инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и т. д.

3) Передаточные хозяйства - водопроводная и электрическая сеть, теплосеть, газовые сети, паропроводы, т. е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4) Машины и оборудование:

а) силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

б) рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

в) измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

г) вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, машины и устройства, применяемые для управления производством и технологическими процессами.

5) Транспортные средства - принадлежащий организациям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки.

6) Инструменты и приспособления - инструменты всех видов сроком службы свыше 1 года.

7) Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда.

8) Хозяйственный инвентарь - предметы конторского и хозяйственного назначения.

9) Рабочий и продуктивный скот.

10) Многолетние насаждения.

11) Прочие основные фонды.

Одни из элементов основных фондов принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов. Активная часть является ведущей и служит базой в оценке технического уровня и производственных мощностей. Другие обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

Все основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и постепенно изнашиваются.

Важнейшим фактором, измеряющим состояние основных фондов, является их износ. Различают физический и моральный износ основных фондов.

Физический износ - это ухудшение технико-экономических показателей работы оборудования, старение основных средств и рост затрат на их восстановление. Он бывает двух видов: эксплуатационный, т. е. вызванный активной работой оборудования, и естественный, который происходит под воздействием внешних факторов, не связанных с эксплуатацией.

Моральный износ выражает обесценивание средств труда до окончания их физического срока службы в результате появления новых более производительных и экономически выгодных видов оборудования, в соответствии с этим различают моральный износ первого вида и моральный износ второго вида.

Кроме того, различают социальный износ, который наступает в случае использования техники, имеющей недостаточный уровень автоматизации производства и вызывающей профессиональные заболевания, и экологический износ который происходит, когда основные средства не соответствуют современным требованиям охраны окружающей среды и природопользования.

Процесс переноса стоимости основных фондов характеризуется:

а) включением сумм амортизационных отчислений в себестоимость продукции;

б) созданием амортизационного фонда, предназначенного в дальнейшем для замены полностью амортизированного оборудования после его ликвидации на новое;

в) периодической переоценкой основных фондов, постоянным учетом основных фондов по их балансовой или восстановительной стоимости.

Амортизация - перенесение по частям стоимости основных фондов на выпускаемую продукцию с целью накопления денежных средств для восстановления изношенной части основных фондов.

Денежное выражение амортизации, соответствующее степени износа основных фондов, представляет собой амортизационные отчисления. Они производятся ежемесячно, исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе.

Норма амортизации - установленный процент погашения стоимости основных фондов, определяющий сумму ежегодных амортизационных отчислений.

Объективность нормы амортизационных начислений в значительной степени зависит от нормативного срока службы. Если установленный норматив завышен, то наступление физического износа произойдет раньше, чем стоимость основного капитала будет перенесена на готовую продукцию. В случае занижения нормативного срока службы стоимость основного капитала будет перенесена на готовую продукцию до наступления физического износа.

Поскольку в процессе эксплуатации основные фонды изнашиваются, они меняют свою стоимость. В хозяйственной практике различают следующие виды стоимостей основных фондов:

1) Первоначальная (балансовая) - стоимость (цена) приобретения данного вида основных фондов, включая транспортные расходы на доставку, стоимость монтажа, наладки и т. д. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на основании ее величины в организациях происходит регистрация элементов основных фондов и учет их на балансе.

2) Восстановительная стоимость - стоимость производства данного элемента основных фондов в условиях сегодняшнего дня. Используется для устранения искажающего влияния ценового фактора путем переоценки действующих основных фондов с учетом их физического и морального износа.

3) Остаточная стоимость - первоначальная стоимость основных фондов за вычетом износа (И), сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов. Остаточная стоимость представляет собой ту часть стоимости, которая еще не перенесена на готовую продукцию.

4) Ликвидационная стоимость - стоимость реализации демонтированной техники. При превышении ликвидационной стоимостью остаточной стоимости эта часть направляется в доход организации (прибыль от реализации основного средства), в противном случае - в убыток, и эта сумма может быть добавлена к стоимости новой (введенной) техники.

Величина основных производственных фондов, как правило, определяет производственную мощность (производительность) любых предприятий, в том числе энергопредприятий и энергетических объектов на промышленных предприятиях.

Производственная мощность – потенциальная способность предприятия (цеха, участка, рабочего места) производить максимальное количество определенной продукции или выполнять определенный объем работ в течение определенного периода времени (часа, года) при условии: а) применения самой передовой технологии; б) должного технического оснащения; в) полного устранения аварий; г) необходимого материально-технического обеспечения; д) обеспеченности производственным и необходимым управленческим персоналом; е) полного использования рабочего времени.

В энергетике приняты ряд следующие определения, касающихся энергетических производственных мощностей:

а) установленная мощность – суммарная паспортная мощность энергетического оборудования;

б) рабочая (располагаемая) мощность – мощность, с которой оборудование может работать при максимальной нагрузке потребителя;

в) диспетчерская мощность– мощность, заданная диспетчерским графиком нагрузки.

Рабочая мощность отличается от установленной на величину ограничений, возникающих вследствие износа оборудования и его неспособности развивать прежнюю, запроектированную мощность, а также с учетом мощностей, выведенных в ремонт.

Отношение рабочей мощности к установленной называется коэффициентом эффективного использования установленной мощности (Кh) – важным показателем для оценки работы энергетиков, поскольку его величина свидетельствует, во-первых, о состоянии оборудования, ими обслуживаемого, и, во-вторых, о регулярном ремонтном обслуживании.

В энергетике применяется также коэффициент резерва, равный отношению максимальной (запроектированной) часовой нагрузки к установленной мощности энергетического объекта.

2.2 Показатели использования основных фондов и производственных мощностей

Доля основных средств в общем объеме производственных фондов составляет 70 % и более, поэтому от того, как они используются, зависят экономические результаты работы предприятия. Для характеристики эффективности использования основных средств служит такой показатель, как фондоотдача, или коэффициент оборачиваемости основных средств, который определяется как отношение выручки от реализации продукции Ореал к среднегодовой балансовой стоимости основных фондов Фср.г:

Фотд = Ореал/Фср.г, тенге/тенге. (1)

Коэффициент оборачиваемости основных фондов характеризует способность предприятия производить и реализовывать продукцию на основе имеющихся средств труда.

Показателем, обратным фондоотдаче, является фондоемкость, характеризующая стоимость основных фондов, вложенных в получение одного тенге реализованной продукции:

Фемк = Фср.г/Ореал, тенге/тенге. (2)

Можно заметить, что повышение фондоотдачи возможно при увеличении объема реализованной продукции на имеющемся оборудовании.

Характеристикой основных фондов, приходящихся на одного работника, является коэффициент фондовооруженности, который показывает, какая стоимость основных фондов находится на вооружении одного рабочего:

Фвоор = Фср.г/Чппп, тенге/чел. (3)

где Фср.г- среднегодовая стоимость основных фондов энергопредприятия;

Чппп - численность промышленно-производственного персонала.

Коэффициент фондовооруженности зависит от типа оборудования, вида используемого топлива, масштаба производства, уровня автоматизации. Для энергетики характерен высокий уровень коэффициента фондовооруженности труда.

Повышение эффективности использования основных средств энергопредприятий связано с режимом эксплуатации основного энергетического оборудования. Для характеристики использования оборудования и его рабочей мощности существует система коэффициентов.

Коэффициент экстенсивного использования оборудования Кэкст характеризует использование оборудования по времени нахождения в работе:

Кэкст = Тф/Тк, (4)

где Тф - фактическое время работы

Тф = Тк – Σtпр;

Тк - количество часов в году;

Σtпр - время простоя оборудования.

Чем больше Кэкст, тем эффективнее работает оборудование. Увеличения коэффициента экстенсивности можно добиться за счет снижения времени нахождения в простое.

Коэффициент интенсивности Кинт характеризует использование оборудования по загрузке установленной мощности:

Кинт= Nср /Nу, (5)

где Nср - средняя загрузка оборудования;

Nу - установленная мощность энергооборудования.

Росту Кинт способствуют внедрение новой технологии и совершенствование существующей, автоматизация и механизация производственных процессов.

Для энергетических объектов этот коэффициент зависит от технических параметров энергооборудования, состава, вида используемого топлива, экологических характеристик.

Интегральный коэффициент Кинт - это произведение экстенсивного и интенсивного коэффициентов:

Кинт = КастКинт. (6)

Разновидностью интегральной характеристики является число часов использования установленной мощности энергооборудования. Этот показатель определяется как отношение годовой выработки электроэнергии Эг, к установленной мощности энергооборудования Ny:

hy = Эг/Ny , час. (7)

Число часов использования установленной мощности показывает, какое количество часов требуется для производства на данном оборудовании энергии, равной фактической годовой выработке при условии постоянной работы на полной установленной мощности.

Для электростанций, работающих в разных режимах, этот показатель имеет следующие значения: для станций, работающих в базовом режиме, hy = 6 500...7 000 ч/год; для работающих в полупиковом режиме hy = 4 500...6 500 ч/год; для работающих в пиковом режиме hу = 3 000...4 500 ч/год.

2.3 Экономическая сущность оборотных производственных средств. Состав оборотных средств

Под оборотными средствами (текущими активами) понимают стоимостное выражение предметов труда, которые целиком потребляются в одном производственном цикле, полностью переносят свою стоимость на изготовляемый продукт и требуют постоянного воспроизводства в натуральной форме. Оборотные средства состоят из производственных оборотных средств и средств обращения. Оборотные средства обеспечивают производственный процесс, средства обращения обслуживают сферу обращения.

К производственным оборотным средствам относятся:

а) производственные запасы сырья, топлива, основных и вспомогательных материалов, запасных частей, полуфабрикатов (ПЗ);

б) незавершенное производство включает в себя стоимость продукции, находящейся в данное время в стадии изготовления (НП);

в) расходы будущих периодов - это затраты на подготовку к выпуску новой продукции, НИР, ОКР (РБ);

г) малоценный и быстроизнашивающийся инвентарь, инструменты, срок службы которых менее 1 года (МБ).

К средствам обращения относятся:

а) изготовленную и находящуюся в процессе реализации готовую продукцию (РГП);

б) имеющиеся в распоряжении предприятия денежные средства, необходимые для выплаты заработной платы, закупки сырья, материалов (ДС);

в) дебиторскую задолженность (ДЗ);

г) продукцию на складе (ГПС).

Для энергетических предприятий процесс производства продукции и ее потребление практически совпадают. Поэтому в средства обращения для энергетики входят только денежные средства.

Если принять оборотные средства за 100 %, то на производственные оборотные средства приходится около 70 %, а 30 % - на средства обращения.

Оборотные средства всегда находятся в движении и совершают кругооборот, переходя из сферы производства в сферу обращения и наоборот. Следовательно, возможности улучшения их использования находятся как в сфере производства, так и в сфере обращения.

Для начала производственного процесса кроме основных средств необходимы денежные ресурсы для приобретения сырья, материалов и других предметов труда, входящих в состав оборотных средств.

Материальные оборотные средства поступают в производство, там рабочими с использованием средств и предметов труда создается продукция.

Реализовав продукцию, предприятие получает денежные средства, которые покроют затраты и принесут прибыль.

Завершается один оборот действия оборотных средств.

Денежные средства (Д) → материалы, сырье (М,С) → производство (П) → готовая продукция (ГП)→ реализованная продукция (РП) → денежные средства (Д)

Кругооборот оборотных средств считается завершенным только в тот момент, когда после реализации готовой продукции оборотные средства возвращены предприятию в денежной форме, т.е. поступили на расчетный счет предприятия.

Оборотные средства могут быть собственные, привлеченные и заемные.

К собственным денежным средствам относятся: прибыль, амортизационные отчисления; средства, полученные от продажи ценных бумаг; паевые и иные взносы юридических и физических лиц и другие поступления денежных средств (пожертвования, благотворительные взносы).

Привлеченные денежные средства образуются на предприятии из-за периодичности выплат заработной платы, страховых платежей. В период между платежами, начисленные, но еще не выплаченные средства могут использоваться на другие хозяйственные нужды.

К заемным средствам относятся: кредит в банке и займы на определенные сроки и под определенные проценты, средства от реализации залогового свидетельства, страхового полиса.

Оборотные средства также классифицируются по признаку нормируемости. К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов и готовая продукция, находящаяся на складах предприятия. Ненормируемые денежные средства предприятия - это отгруженная продукция, средства в расчетах, увеличение которых свидетельствует об улучшении работы предприятия.

Нормирование оборотных средств заключается в установлении норм запаса в днях и нормативов расходов в натуральном и денежном выражении. Нормируемые оборотные средства наряду с основными средствами входят в состав имущества предприятия.

Эффективность использования оборотных средств на предприятии характеризуется показателями оборачиваемости и времени их оборота.

Коэффициент оборачиваемости оборотных средств (число оборотов) характеризует скорость оборота и определяется как отношение выручки от реализации продукции к среднегодовой сумме оборотных средств предприятия:

nоб = Ореал/Фоб (8)

Коэффициент оборачиваемости показывает, на какую сумму реализовано готовой продукции за счет каждого тенге оборотных средств в данный период времени.

Период, или время, оборота оборотных средств преобразует предшествующий показатель в дни. Таким образом, среднее время оборота оборотных средств рассчитывается по выражению:

t = tк/nоб, (9)

где tк - рассматриваемый календарный период (год).

Ускорение оборачиваемости средств увеличивает эффективность работы предприятия.

Основными факторами, влияющими на оборачиваемость оборотных средств в энергетике являются: увеличение отпуска энергии потребителям; снижение расхода электроэнергии на собственные нужды и потерь энергии при передаче; снижение норм расхода материальных ресурсов; ликвидация сверхнормативных запасов материалов и запасных частей для ремонта на складах; ускорение процесса расчетов с потребителями энергии.

Улучшение использования основных производственных средств и ускорение оборачиваемости оборотных средств позволят получить больше продукции на каждый тенге производственных фондов, увеличить прибыль и рентабельность предприятия.

Контрольные вопросы:

1) Перечислите основные отличия основных и оборотных средств предприятия.

2) Назовите виды износа основных производственных фондов.

3) Назовите способы оценки основных фондов.

4) Что такое «амортизация основных фондов»?

5) Какими показателями оценить использование оборотных средств предприятия?

3 Лекция № 3. Труд, кадры и оплата труда в энергетике

Цель лекции: формирование знаний о третьей составляющей любого производственного процесса – трудовых ресурсов. Регулирование трудовых отношений имеют приоритетное значение как важнейшие социально-экономические факторы повышения эффективности производства.

Содержание лекции:

1) Организация труда в энергетике.

2) Производительность труда и резервы роста производительности труда на предприятиях энергетики.

3) Оплата труда в энергетике. Формы и системы оплаты труда.

3.1 Организация труда в энергетике

Персонал всех промышленных, в том числе и энергетических предприятий подразделяется на промышленно-производственный (ППП), работающий в основном, на обеспечивающем и обслуживающем производствах и непроизводственный, работающий в жилищно-бытовых, коммунальных, медицинских, продовольственных, пожарных службах, в столовых, военизированной охране и других подсобных подразделениях предприятия.

Промышленно-производственный персонал делится на эксплуатационный, ремонтный и административно-управленческий.

Промышленно-производственный персонал подразделяется на следующие категории:

а) рабочие, непосредственно обслуживающие производственные процессы в основном, обеспечивающем и обслуживающем производстве;

б) служащие, выполняющие преимущественно вспомогательные и административно-управленческие функции;

в) инженерно-технические работники (ИТР), осуществляющие техническое, экономическое и организационное руководство производственно-хозяйственной деятельностью всего энергопредприятия, для чего требуется высшее или среднее специальное образование;

г) младший обслуживающий персонал (МОП), выполняющий простые вспомогательные работы, как правило, не требующие профессиональной подготовки – уборку, охрану и т.п.;

д) ученики различных специальностей и профессий, включая стажеров, временно прикомандированных для освоения новшеств и пр.

Любой труд должен быть определенным образом организован. Организация труда – система мероприятий, обеспечивающих рациональное использование рабочей силы.

Труд характеризуется также интенсивностью и качеством: интенсивность труда - степень расходования рабочей силы в единицу времени; качество труда - степень сложности, напряженности и хозяйственного значения труда.

Для соблюдения нормальных условий труда, уровня его производительности, а также для планирования труда как составной части производственно-хозяйственной деятельности труд должен нормироваться.

Нормирование труда – установление меры затрат труда на изготовление единицы продукции или выработки продукции в единицу времени, выполнение заданного объема работ или обслуживание средств производства в определенных организационно-технических условиях.

Применяются следующие виды норм:

Норма выработки – производство определенного количества продукции или выполнение определенного объема работы в единицу времени (час, смену и др.).

Норма времени – время, затрачиваемое на производство единицы продукции или выполнение единицы работы.

Норма обслуживания – количество единиц оборудования, обслуживаемого одним человеком.

Норма численности – количество работников, необходимое для обслуживания определенного оборудования или группы единиц оборудования.

Как видно, эти нормы образуют две пары, где каждая является обратной по отношению к другой: норма выработки – норма времени, норма обслуживания – норма численности.

Для нормирования управленческого труда применяется также норма управляемости – количество людей, которыми может эффективно управлять один руководитель. По психофизическим возможностям среднего человека это количество составляет 7-8 человек. Так, если в бригаде количество работников больше восьми, то бригадиру требуется заместитель, который, сам подчиняясь бригадиру, от его имени будет управлять частью бригады, не более чем 7-8 подчиненными.

3.2 Производительность труда и резервы роста производительности труда на предприятиях энергетики

Производительность труда в большинстве отраслей промышленности определяется как отношение годового объема производства к численности промышленно-производственного персонала.

В энергетике определять производительность труда таким образом нехарактерно, так как объем производства зависит в большей степени от графика нагрузки, а не от работы энергетиков.

Для энергопредприятий производительность труда оценивается по коэффициенту обслуживания:

Кобсл = Mобсл/Чппп или Кобсл = Nу/Чппп, (10)

где Mобсл - количество единиц обслуживаемого оборудования, шт.;

Чппп - численность промышленно-производственного персонала;

Nу - средняя установленная мощность оборудования.

Для других энергетических и неэнергетических объектов коэффициент обслуживания может рассчитываться с использованием других единиц, наиболее подходящих для конкретных условий. Так, в сетевых предприятиях он может иметь размерность км/чел., т.е. показывает, сколько километров сетей обслуживается одним работником предприятия.

Сегодня в большинстве случаев участвующим в производственно-хозяйственной деятельности считается весь персонал, поскольку ни без инженерно-технических работников, ни без управленцев производственно-хозяйственный процесс не может осуществляться должным образом.

Рост производительности труда является важнейшим фактором эффективности производства, повышения рентабельности, снижения себестоимости, экономии рабочей силы и т.п.

Для энергетической отрасли рост производительности труда достигается за счет: расширения зоны обслуживания на основе механизации и автоматизации производства; улучшения системы и качества ремонтов; увеличения качества обслуживания оборудования.

3.3 Оплата труда в энергетике. Системы и формы оплаты труда

Оплата труда в энергетике включает две формы заработной платы: сдельная и повременная.

Сдельная оплата предусматривает следующие системы: прямая сдельная, сдельно-прогрессивная, сдельно-премиальная и аккордная системы.

Применяются такие формы заработной платы в тех случаях, когда для каждого работника легко можно установить и проконтролировать объемы выполняемой им работы или выработки продукции. В энергетике это относится преимущественно к ремонтным работам, при индустриальных методах ремонта, когда основные работы выполняются в стационарных условиях по типу машиностроительного производства.

Прямая сдельная оплата – по установленным ставкам за производство единицы продукции или работы. Иногда такая оплата предусматривает выполнение установленных норм выработки или времени, и размер оплаты напрямую зависит от объема произведенной продукции или работы.

Сдельно-прогрессивная система включает оплату за определенный, рассчитанный по нормам, объем выработанной продукции или выполненной работы также, как и при прямой сдельной. А вот производство продукции или работы сверх установленного объема оплачиваются уже по повышенным ставкам. Тогда, чем больше превышается установленный нормами объем производства, тем выше, с прогрессивным возрастанием, оказывается заработок работника.

При сдельно-премиальной системе оплата за установленный объем выработки ведется по прямой сдельно, но при перевыполнении планового задания работники премируются, причем, размер премий чаще всего устанавливается за каждый процент перевыполнения задания против установленных норм.

На энергопредприятиях сдельные формы оплаты труда применяются в ремонтном хозяйстве, в строительных предприятиях энергообъединений, почти во всех вспомогательных подразделениях, где объемы производства известны или могут планироваться, но не могут использоваться в основном энергетическом производстве, поскольку его объемы от энергетиков не зависят.

Повременная система оплаты труда также имеет свои разновидности: простая повременная (система тарифных ставок или должностных окладов) и повременно-премиальная.

В энергетике применяются свои тарифные сетки и коэффициенты. Так, в настоящее время в основу такой системы положена единая тарифная сетка, включающая разряды от 0 до 22-го. Тарифный коэффициент 1-го разряда принят равным 1, нулевого разряда – 0,9, а 22-го разряда – 9,79.

При повременной системе оплаты труда, кроме основной заработной платы, предусмотрена доплата за работу в ночные смены, в выходные и праздничные дни и некоторые другие.

Повременно-премиальная система имеет много разновидностей, различия между которыми в основном сводятся к установлению предмета премирования.

Среди производственных факторов, от которых зависит премирование, в энергетике главными были выполнение плановых заданий и показателей энергопроизводства (например, коэффициент эффективного использования установленной мощности), безаварийность работы энергооборудования, бесперебойность энергоснабжения и некоторые другие.

В энергетике премии начисляются к должностному окладу за фактически отработанное время, включая надбавки за высокую квалификацию, доплаты за совмещение профессий, замещение, доплаты за работу в ночное время, в праздничные, выходные дни, сверхурочное время.

Каждое энергопредприятие самостоятельно разрабатывает положение о премировании рабочих с учетом тех основных показателей, которые утверждены энергосистемой для руководителей: отсутствие аварий, вызванных неудовлетворительной организацией эксплуатации, технического обслуживания и ремонта энергооборудования, выполнение графика нагрузки энергосистемы.

При любой форме оплаты труда общий фонд заработной платы образуется следующим образом:

1) начисляется тарифный фонд заработной платы (Фзп) независимо от способов его образования;

2) начисляется премиальный фонд (как правило, определенный процент – Рпр);

3) при этом каждому работнику от начисленной ему заработной платы и премии перечисляется в накопительный пенсионный фонд 10%;

4) от всей полученной суммы производится начисление единого социального налога (Рсоц), включающего отчисления в государственный фонд социального страхования.

В нашей стране, в зависимости от способа проведенной приватизации предприятий, возможны три вида участия персонала в собственности:

а) персонал полностью владеет имуществом предприятия;

б) персонал владеет контрольным пакетом акций предприятия;

в) персонал владеет частью акций, которая не составляет контрольного пакета.

В энергетике в настоящее время трудовые коллективы владеют в среднем 15% акций территориального акционерного общества энергетики и электрификации. Для сравнения: 70% работников концерна «Сименс» (ФРГ) владеют 20% всего капитала. Мировой опыт показывает, что доходы от владения собственностью обычно составляют 10-15% от совокупного дохода работника. Тогда общий заработок работников-акционеров предприятий, кроме основной части – из фонда оплаты труда, может включать также премирование по результатам работы за год (так называемая «тринадцатая зарплата»), выплаты по дивидендам, доходы от непроизводственной деятельности предприятий (участие в деятельности банков, бирж, дивиденды по акциям сторонних предприятий и т.п.). Чем сильнее мотивация труда, тем более высокое качество и ответственность приобретает сам труд и, как следствие, резко улучшаются все показатели производственно-хозяйственной деятельности. В идеале весь трудовой коллектив при правильно организованной мотивации труда должен составлять команду единомышленников, связанную общими материальными, духовными и нравственными интересами.

Контрольные вопросы:

1) На какие группы делится промышленно-производственный персонал?

2) Какие категории работающих входят в промышленно-производственный персонал?

3) Назовите основные понятия и термины организации труда?

4) Что такое нормирование труда. Назовите методы нормирования труда.

5) Какие формы и системы оплаты труда применяются в энергетике?

4 Лекция № 4. Себестоимость производства, ценообразование и тарифы в энергетической отрасли

Цель лекции: формирование знаний о составляющих себестоимости производства и передачи электроэнергии, о ценах и структуре тарифов на электроэнергию, о видах прибыли и показателей рентабельности.

Содержание лекции:

1) Классификация производственных затрат.

2) Пути снижения себестоимости производства и оказания услуг по передаче и распределения электроэнергии.

3) Понятие цены и тарифов. Виды тарифов на электроэнергию.

4) Основы ценообразования в условиях рынка.

5) Прибыль и рентабельность.

4.1 Классификация производственных затрат

Все составляющие производственного процесса образуют производственные затраты и их в энергетике называют либо годовыми издержками производства, либо эксплуатационными расходами, либо текущими затратами.

Издержки - денежное выражение затрат производственных факторов, необходимых для осуществления организацией своей деятельности.

Себестоимость - это текущие затраты организации на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит свое отражение стоимость потребляемых в процессе производства средств и предметов труда, части стоимости живого труда, покупных изделий и полуфабрикатов, производственные услуги сторонних организаций.

Для расчета себестоимости продукции на электрических станциях бухгалтерией и плановым отделом (на основе первичной документации, оформленной в установленном порядке) формируются два документа: смета затрат и калькуляция себестоимости.

Смета затрат на производство и реализацию продукции — это документ, в котором текущие затраты, относимые на себестоимость продукции, группируются по одноименным экономическим элементам без разделения затрат по видам продукции и услуг. Одноименные затраты предполагают, что в данном элементе учитываются все затраты по расходу данного вида ресурса.

Смета затрат — исходный документ для составления финансового отчета или плана, который выявляет общую потребность в материалах, средствах на возмещение износа, средствах на оплату труда и так далее в целом по всему предприятию (электростанции).

Плановая смета затрат формируется на основе нормативов затрат в плановом периоде, отчетная — по результатам учета за прошедший период.

Сметы составляются в целом по энергопредприятию ежемесячно и с нарастающим итогом. В смете затрат любой отрасли выделяются пять стандартных элементов, компоненты которых могут быть различны в зависимости от особенностей производства.

Для электроэнергетики смета составляется по следующим группировкам затрат:

а) материальные затраты, в состав которых входят: затраты на приобретение со стороны сырья и материалов; затраты на вспомогательные материалы; плата за воду; затраты на оплату услуг; затраты на топливо; затраты на покупную энергию (энергия покупается для собственных нужд по тарифам на хозяйственные нужды электростанций, рассчитываемых энергосбытом); ремонт хозяйственным способом; ремонт подрядным способом;

б) затраты на оплату труда;

в) отчисления на единый социальный налог (ЕСН — 11%. В этой же статье затрат учитываются средства на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Республиканским законом в размере 5%);

г) амортизация основных средств (начисляется в соответствии с налоговой учетной политикой предприятия);

д) прочие затраты.

Структура сметы затрат характеризует удельный вес каждого элемента в суммарных затратах на производство и реализацию продукции энергопредприятия.

На основе калькуляции рассчитывается себестоимость единицы продукции, затраты распределяются между видами продукции и услуг.

В калькуляции затраты группируются по следующим статьям:

а) топливо на технологические цели;

б) вода на технологические цели;

в) основная заработная плата производственных рабочих;

г) дополнительная заработная плата производственных рабочих (данная заработная плата предназначена для создания резерва денежных средств, необходимых для оплаты отпусков работников, и зависит от продолжительности отпуска. Этот резерв может и не создаваться в соответствии с положениями налоговой учетной политики предприятия);

1) отчисления на единый социальный налог;

2) расходы по содержанию и эксплуатации оборудования (амортизация силовых и рабочих машин, передаточных устройств, инструмента, внутрицехового транспорта);

3) расходы по подготовке и освоению производства (пусковые расходы);

4) цеховые расходы (заработная плата аппарата управления цехом, амортизация и расходы по содержанию и ремонту зданий и инвентаря общецехового назначения, расходы по охране труда);

5) общезаводские (общестанционные) расходы (заработная плата административно-управленческого аппарата, командировочные, канцелярские расходы, амортизация и расходы по содержанию и ремонту общестанционных средств и др.);

6) покупная энергия.

Методика калькулирования себестоимости позволяет разграничивать составляющие себестоимости не только по их экономическому содержанию, но и по направлению затрат, устанавливать фактический уровень затрат по каждой стадии производства и отдельным статьям калькуляции, а в сопоставлении с плановыми заданиями — выявлять отклонения, предотвращать перерасходы и устранять причины их образования.

Целью калькулирования является экономически обоснованный расчет себестоимости всего объема производимой продукции и единицы продукции, сопоставление фактической себестоимости в целом и по отдельным статьям расходов с плановыми показателями для контроля за выполнением установленных заданий, выявление причин и условий ее изменения и их влияние на результаты деятельности энергопредприятия.

Как и смета, калькуляция может быть отчетной, плановой, проектной.

В отличие от других отраслей в электроэнергетике рассчитывается себестоимость единицы не произведенной, а отпущенной продукции (электроэнергии или тепла), для электростанций - с шин станции, для АО-энерго - полезно отпущенной потребителям.

Затраты по степени однородности можно разделить на элементные (то есть однородные) и комплексные, объединяющие качественно разнородные элементы. К элементным затратам относятся, например, затраты на топливо, на основную оплату труда производственных рабочих. К комплексным затратам относятся цеховые расходы, которые включают в себя элементные затраты на вспомогательные материалы, заработную плату, энергию и пр.

По влиянию объема выпуска продукции затраты можно разделить на условно-постоянные и условно-переменные. Условно-постоянными расходами на энергопредприятии являются такие, которые почти не зависят от объема производимой продукции (затраты, связанные с оплатой труда персонала, амортизационные отчисления). Условно-переменные затраты — это затраты, которые в основном прямо пропорциональны объему продукции (выработке энергии), к ним относятся затраты на топливо, плата за воду и т.д.

По роли в процессе производства все затраты электростанции можно разделить на производственные и непроизводственные. Непроизводственные затраты не учитываются в себестоимости продукции.

По характеру производства выделяют основные и накладные затраты. Затраты, которые непосредственно связаны с процессом производства продукции, относятся к основным (затраты на сырье, материалы, топливо, заработную плату производственного персонала и т.п.). Расходы по вспомогательному производству относятся к накладным. И те и другие учитываются в себестоимости продукции.

Расчет себестоимости продукции необходим предприятию по нескольким причинам: во-первых, себестоимость единицы продукции является основой для определения цены на произведенную продукцию; во-вторых, расчет себестоимости используется для оценки эффективности и прибыльности работы предприятия.

4.2 Пути снижения себестоимости

Факторы снижения себестоимости можно объединить в две укрупненные группы:

1) Повышение технического уровня - это процесс изменения технической базы и рост технического уровня, которые достигаются, прежде всего, за счет:

- улучшения использования основных фондов: освобождения от излишних и устаревших основных фондов, их рационального использования, повышения уровня квалификации обслуживающего персонала;

- снижения материалоемкости или материальных затрат на основании рационального использования материальных ресурсов: снижения складских расходов, потерь от брака, использования прогрессивных технологий, поиска новых более выгодных поставщиков и т. д.;

- увеличения производительности труда, а следовательно, снижения трудоемкости. В результате экономия обеспечивается за счет уменьшения затрат на оплату труда и единого социального налога в расчете на единицу продукции, скорректированных на новый объем производства и т. д.

2) Совершенствование организации производства и труда - влияет на снижение себестоимости в результате специализации производства, улучшения организации труда и т. д.:

- определение рационального объема организации и экономия за счет формирования минимальных средних издержек в расчете на единицу продукции;

- улучшение использования рабочего времени: снижение простоев, повышение уровня квалификации работников, определение оптимальной численности трудового коллектива, использование экономически оправданных форм оплаты труда, улучшение условий труда и т. д.

4.3 Понятие цены и тарифа. Виды тарифов на электроэнергию

Цена - это экономическая категория, обусловленная товарным производством, при котором экономические отношения проявляются, главным образом, через рынок - это денежное выражение стоимости товара. Цена - рыночный фактор, находящийся под воздействием рыночных законов: спроса и предложения, конкуренции, монополизации.

Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами.

В энергетической отрасли используются оба способа ценообразования. В электроэнергетической отрасли функционирует система энергорынков. Она включает розничный, оптовый (ОРЭМ) и организованный конкурентный рынки.

На розничном и оптовом энергорынках ценообразование осуществляется в форме тарифного регулирования специальными государственными органами. На конкурентном рынке ценообразование осуществляется под воздействием ценовой конкуренции, в результате чего устанавливается равновесная цена.

Поскольку энергетические тарифы являются ценами, поэтому должны подчиняться законам рыночного ценообразования.

Обычно цена на любую продукцию формируется на рынке в зависимости от соотношения спроса и предложения. Любой производитель должен получать за свою продукцию такую сумму, чтобы покрыть издержки производства и получить минимальную прибыль для обновления оборудования, развития производства, выживания в условиях рынка. Тогда цена на продукцию энергопредприятия, цена производства (Ц), может быть представлена как сумма себестоимости (C) и минимальной нормативной прибыли (Пн):

Ц = C + Пн , тенге. (11)

Нормативная прибыль – это минимальный размер прибыли, при получении которой предприятие может выжить в условиях рынка, обеспечить свою финансовую устойчивость, поддерживая необходимый уровень конкурентоспособности своей продукции, своевременно обновляя технологию и проводя другие действия для того, чтобы соответствовать современным требованиям рынка.

Выступая на рынке, производители следуют экономическому закону максимальной прибыли, стремятся извлечь максимальную выгоду, поэтому цена формируется под влиянием соотношения спроса и предложения на соответствующую продукцию.

Цены и тарифы на энергетическую продукцию значительно меньше подвержены рыночной конъюнктуре, так как, во-первых, спрос на энергию практически постоянен, «неэластичен» и, во-вторых, топливная промышленность и энергетика в основном являются естественными монополистами. В этих условиях регулированием цен на энергетическую продукцию занимается государство, устанавливая региональные тарифы на энергию и некоторые виды топлива.

Тарифы на электрическую и тепловую энергию также регулируются, для чего созданы Республиканское Агентство и его территориальные филиалы, рассматривающие и регулирующие уровень тарифов, устанавливаемых энергопредприятиями.

Понятие цены и тарифа как дифференцированной цены является важной технико-экономической категорией, от которой зависят основные показатели производственно-хозяйственной деятельности, т.е. финансовая и экономическая устойчивость предприятия. Дифференциация цен на энергетическую продукцию производится по нескольким признакам: по числу часов использования максимума электропотребления; по участию потребителя в максимуме нагрузки энергосистемы; по заполнению суточного графика нагрузки; по уровню потребления и др.

Энергоснабжающие организации (ЭСО), осуществляющие розничную поставку электрической энергии в определенном регионе (области, городе, поселке), являются субъектами регулируемого рынка, занимающими монопольное или доминирующее положение на товарном рынке данного региона. В связи с этим розничные цены (тарифы) на электрическую энергию, поставляемую энергоснабжающими организациями, подлежат в соответствии с Законом Республики Казахстан «О естественных монополиях и регулируемых рынках» государственному регулированию Агентством Республики Казахстан по регулированию естественных монополий (далее Агентство). Для электрических станций предусмотрен предельно допустимый тариф, разнесенный на 13 групп и выше которого станция не имеет права отпускать электроэнергию.

Тарифы на электроэнергию и энергоносители можно классифицировать следующим образом.

Одноставочные тарифы – оплата фактически потребленной энергии по определенной ставке. Так расплачиваются с поставщиками все бытовые, сельскохозяйственные потребители электроэнергии, а также промышленные и приравненные к ним, если их присоединенная мощность не превышает 750 кВА.

Предусматривается оплата поставляемой розничным потребителям электрической энергии в зависимости от объемов и времени ее потребления в течение суток.

Существует три вида розничных тарифов на электроэнергию, поставляемую ЭСО:

1) среднеотпускной тариф, определенный на основании обоснованных суммарных затрат и прибыли ЭСО;

2) тариф, дифференцированный по объемам потребления;

3) тариф, дифференцированный по зонам суток.

Физические лица могут оплачивать электроэнергию как по тарифу, дифференцированному по объемам потребления, так и по тарифу, дифференцированному по зонам суток; юридические лицами – только по тарифам, дифференцированным по зонам суток.

Трехуровневая дифференциация тарифа на электроэнергию разделяет потребителей на использующих и неиспользующих электроплиты. Для неиспользующих электроплиты тарифное деление предусматривает три уровня потребления: первый уровень - до 90 кВт·ч на одного проживающего, второй - от 90 до 160 кВт·ч и третий - свыше 160 кВт·ч.

Для потребителей, использующих электроплиты, первый уровень - до 115 кВт·ч, второй - от 115 до 190 кВт·ч, третий - свыше 190 кВт·ч.

В соответствии с действующими Правилами дифференциации тарифов на электрическую энергию по зонам суток и (или) в зависимости от объемов ее потребления физическими лицами обязательным является наличие у них приборов многоставочного учета электрической энергии.

Двухставочные тарифы – оплата заявленного максимума нагрузки (основная ставка) независимо от того, используется величина этого максимума или нет; и плата за фактически потребленную энергию по счетчику (по так называемой дополнительной ставке). Такой порядок расчета введен для всех промышленных предприятий и приравненных к ним потребителей, присоединенная мощность которых превышает 750 кВА.

Тэ = ТоРм + ТдЭг , (12)

где То - основной тариф (ставка за мощность, тенге/кВт) за 1 кВт заявленной мощности;

Рм - заявленная мощность, кВт;

Тд - дополнительный тариф (ставка за единицу потребленной энергии), тенге/кВт⋅ч;

Эг - объем потребляемой за год электроэнергии, кВт⋅ч.

Применение двухставочного тарифа, во-первых, обеспечивает покрытие условно-постоянных расходов производителей электроэнергии, во-вторых, стимулируется сглаживание графика нагрузки потребителей.

Трехставочные (многоставочные) тарифы – двухставочный тариф дополняется дифференцированной оплатой: повышение тарифа в часы максимума нагрузки, снижение тарифа в часы полупиковой нагрузки и льготный тариф на электроэнергию в ночные часы, «ночной тариф» на так называемую «провальную электроэнергию» – в часы «провала» нагрузки. Такой порядок расчета имеет смысл только для крупных потребителей.

На оптовом рынке постановлением Правительства Республики Казахстан утверждены предельные тарифы по группам электрических станций до 2015 года. Уполномоченный орган осуществляет контроль за исполнением инвестиционных обязательств, ежегодно принимаемых на себя производителями электрической энергии.

В связи с совершенствованием модели функционирования рынка электрической энергии и мощности согласно настоящей концепции на рынке в отношении цен и тарифов будет действовать следующий подход: - по субъектам естественной монополии.

Региональные электросетевые компании должны при расчете тарифов применять метод сравнительного анализа, создающий стимулы для развития инноваций - по субъектам рынка, занимающим доминирующее положение на рынке.

Вместо утверждения конечных тарифов на электрическую энергию, реализуемую энергоснабжающими организациями конечным потребителям, необходимо перейти к утверждению тарифной надбавки по организации энергоснабжения. С целью создания стимулов по повышению эффективности использования электрической энергии Правительством для энергоснабжающих организаций должны быть утверждены методики расчета тарифов по времени суток и объемам потребления, а так же критерии (пределы) минимальных и максимальных отклонений от среднего уровня цены.

Цена на услуги и электроэнергию, поставляемую конкурирующими ЭСО, устанавливаются ими самостоятельно в рамках утвержденных Правительством правил. При этом ЭСО могут предлагать потребителям различные условия относительно цены на поставляемую электроэнергию: цена может изменяться ежемесячно как в сторону уменьшения, так и в сторону увеличения, исходя из затрат, сложившихся на покупку электрической энергии на оптовом рынке, ее передачу, и издержек, связанных с оплатой дисбалансов; цена является стабильной в течение определенного периода (полугодие или год).

Государственный орган, отвечающий за конкурентную (антимонопольную) политику, будет осуществлять контроль за состоянием конкуренции на данном рынке в соответствии с действующим законодательством.

В сфере производства электрической энергии будет действовать:

- потолочные цены на электрическую энергию, не учитывающие инвестиционную составляющую;

- потолочные цены на услугу по поддержанию готовности электрической мощности, обеспечивающие возвратность инвестиций, вложенных в обновление, поддержку, реконструкцию и техническое перевооружение существующих производственных активов.

Энергопроизводящие организации, как правило, реализовывают электрическую энергию и оказывают услуги по поддержанию готовности электрической мощности ниже установленных потолочных цен.

Формирование цен на электрическую энергию и на услугу по поддержанию готовности электрической мощности на оптовом рынке будет свободным и будет производиться на централизованных электронных торгах в соответствии с установленными правилами.

Во избежание резкого всплеска цен на электрическую энергию и мощность в случае возникновения дефицита на рынке Правительство устанавливает потолочные уровни цен на электрическую энергию и мощность.

На розничном рынке цена на электрическую энергию будет формироваться по соглашению сторон на основании двусторонних договоров, при этом энергопроизводящая организация, реализующая электроэнергию на розничном рынке, обязана продавать ее по цене, не превышающей установленные потолочные уровни цен. Если энергопроизводщая организация, реализующая электроэнергию, на розничном рынке, признана монополистом в регионе по производству электрической энергии, то она обязана реализовывать электроэнергию по установленной цене.

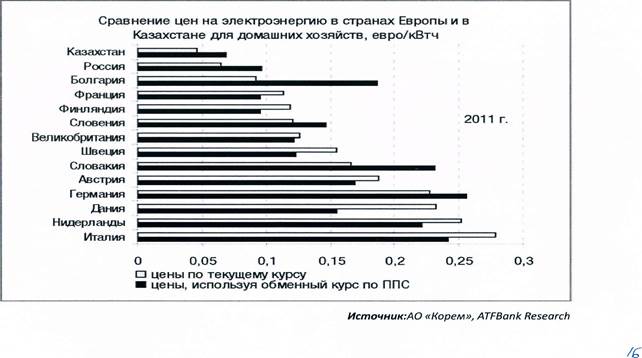

Рисунок 1- Сравнительные данные тарифов на электроэнергию в Казахстане и в странах Европы

4.4 Прибыль и рентабельность в энергетике

Для определения результатов производственно-хозяйственной деятельности предприятий всех отраслей промышленности используют показатель объема производства V. Если умножить объем производства на рыночную цену продукции, то получится сумма ожидаемой выручки.

Понятие объем производства определяется рядом показателей. Валовый объем производства Vвал — это общий объем продукции, произведенной и еще не завершенной производством, находящейся на различных стадиях производственного процесса.

Аналогом валового объема производства в натуральном выражении в энергетике является величина выработки энергии Эвыр.

В энергетике товарному объему (в натуральном выражении) соответствует количество энергии, отпущенной потребителю:

Эотп = Эвыр – Эсн – Эпот, (13)

где Эсн — расход энергии на собственные нужды;

Эпот – величина потерь в сетях.

Реализованная продукция Ор — это проданная и оплаченная продукция. Она отличается от товарного объема на величину проданной, но неоплаченной продукции Vнеопл:

Oреал = Vтов – Vнеопл. (14)

В энергетике сумма неплатежей называется абонентской задолженностью (А).

Понятие реализованной продукции возникает в энергетике только при продаже энергетической продукции — энергии, энергоносителей и энергетических услуг, тенге/год:

Ореал =W1 Т1 +W2 Т2 +W3 Т3 +....± А + У, (15)

где W1, W2, W3 — количество каждого вида реализованной продукции: энергии, энергоносителей, услуг и т.п., ед. энергии (услуг)/год;

Т1, Т2, Т3 — соответствующие тарифы (среднеотраслевые или средние по данной энергосистеме или энергопредприятию), тенге/ед. энергии (услуг);

А - сумма абонентской задолженности, обычно со знаком «–», знак «+» возникает при предоплате, тенге/год;

У - выручка от оплаты различных услуг, в том числе неэнергетического характера, оказываемых энергетиками сторонним организациям, тенге/год.

Поскольку наиболее распространенными видами продукции являются электрическая и тепловая энергии, формула для расчета объема реализации, тенге/год, выглядит следующим образом:

Ор = ЭТэ + Q Тq+ А +У, (16)

где Э — количество отпущенной потребителям электроэнергии, кВт·ч/год;

Q — количество теплоты, отпущенной потребителям, ГДж/год;

Тэ — средний тариф на электроэнергию, тенге/кВт·ч;

Тq — средний тариф на тепловую энергию, тенге/ГДж.

Как видно из вышеприведенной формулы, сумма реализации зависит от объемов проданной энергетической продукции, причем сумма выручки от продажи без вычета абонентской задолженности представляет собой товарную продукцию.

Особенность энергетики состоит в том, что она сама не может устанавливать объем производимой продукции и должна производить столько продукции, сколько требуется в данный момент потребителю.

Для того чтобы потребители выполняли свои договорные обязательства, предусматриваются штрафные тарифы при перерасходе или недорасходе энергии по сравнению с договором. Объем реализации в энергетике можно повысить также с помощью особых тарифов при повышенной надежности энергоснабжения, если она нужна некоторым потребителям.

Прибыль является обобщающим показателем производственно-хозяйственной деятельности предприятия. Прибыль общая или балансовая (Пб) вычисляется как разность между суммой реализации Ор и издержками И или как разность между рыночной ценой Ц и себестоимостью С, умноженной на объем производства V:

Пб = Ореал – И = (Ц - С) V, тенге/год. (17)

Для энергетики главными способами увеличения прибыльности являются повышение эффективности производства за счет поддержания оборудования в хорошем техническом состоянии в результате регулярного и качественного ремонтного обслуживания, оптимальной загрузки в каждый момент времени и др.

В распоряжении предприятий остается не вся балансовая прибыль, а только ее часть - чистая прибыль, тенге/год, остающаяся после вычета из нее корпоративного налога (Н – налог на прибыль в РК – 20% (в соответствии с Налоговым законодательством РК):

Пч = Пб – Н, тенге/год. (18)

Важным показателем эффективности деятельности предприятия является рентабельность. Показатель рентабельности производства определяется отношением прибыли к стоимости производственных фондов.

Он показывает, сколько тенге прибыли дает каждый тенге, вложенный в производственные фонды (основные и оборотные средства). В зависимости от вида прибыли рентабельность может быть балансовой и расчетной:

Rб = Пб ·100/(Фсрг + Фобор), %; (19)

Rч= (Пб - Н)*100/(Фсрг + Фобор), %, (20)

где Фср.г - среднегодовая стоимость основных производственных фондов;

Пб, Пч - балансовая и чистая прибыли;

Фобор - среднегодовая стоимость нормируемых оборотных средств;

Н - налог.

Другим показателем, оценивающим прибыльность предприятия, является рентабельность продукции. Рентабельность продукции - это отношение прибыли к издержкам производства.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства: с себестоимостью продукции, фондоемкостью, скоростью оборачиваемости оборотных средств и т. д.

Контрольные вопросы:

1) Определите группировку затрат по экономическим элементам.

2) В чем заключается методика калькулирования себестоимости?

3) Как формируются тарифы на электроэнергию?

4) Назовите виды прибыли.

5) Назовите показатели, оценивающие прибыльность предприятия.

5 Лекция № 5. Экономика организации, эксплуатации и ремонта энергооборудования

Цель лекции: формирование знаний об организации и планировании ремонтов энергооборудования, как одной из составляющих обеспечения надежной и бесперебойной работы энергопредприятий.

Содержание лекции:

1) Основные функции эксплуатационного и ремонтного персонала в энергетической отрасли.

2) Система ППР сущность и задачи, основные принципы.

3) Формы организация ремонтов в энергетике. Источники финансирования.

4) Энергетический учет на промышленных предприятиях.

5.1 Основные функции эксплуатационного и ремонтного персонала в энергетической отрасли

В энергетике рабочий персонал делится на три группы: эксплуатационный, ремонтный, ремонтно-эксплуатационный. В составе каждой группы имеются основные и вспомогательные рабочие. По режиму работы различают сменный и несменный персонал.

Эксплуатационный персонал можно подразделить на оперативный (вахтенный) и дежурный.

К оперативному (вахтенному) персоналу относятся сменные рабочие генерирующих и преобразовательных установок, обслуживающие основные и вспомогательные механизмы. Функции персонала заключаются в наблюдении и уходе за агрегатами, управлении происходящими в них процессами и регулировании нагрузки.

В группу дежурного персонала входят рабочие, обслуживающие энергетическое оборудование производственных цехов и сетей (например, дежурные слесари, водопроводчики на промышленных предприятиях), а также дежурные электромонтеры, дежурные слесари генерирующих и преобразовательных установок.

Обязанности дежурного персонала: наблюдение и уход за оборудованием, устранение мелких неполадок и дефектов. Объем работы дежурного эксплуатационного персонала зависит от количества обслуживаемых агрегатов или протяженности сетей, сложности обслуживания, размещения и ряда других факторов.

Ремонтный персонал производит планово-предупредительный и аварийный ремонты энергооборудования и сетей, а также работы по модернизации энергооборудования.

Ремонтно-эксплуатационный персонал осуществляет ремонт и эксплуатационное обслуживание закрепленного за ним оборудования и полностью отвечает за его бесперебойную работу. В энергохозяйстве промышленных предприятий этот персонал организуется в комплексные бригады.

На энергопредприятиях к основным рабочим относится персонал, который выполняет функции по управлению, контролю и регулированию технологического процесса на всех стадиях выработки тепловой и электрической энергии, т. е. основной дежурный персонал котельного, турбинного и электрического цехов (отделений). К вспомогательному персоналу относятся рабочие, выполняющие функции ухода за оборудованием, транспортирования и складирования топлива, технического контроля.

5.2 Система ППР сущность и задачи, основные принципы

Основные фонды подвергаются физическому и моральному износу, вследствие чего они перестают соответствовать предъявляемым к ним требованиям и выполнять заданные функции.

В энергетике поддержание оборудования в работоспособном состоянии, восстановление его наиболее важных характеристик, улучшение эксплуатационных качеств и повышение экономической эффективности его использования достигаются за счет применения системы планово-предупредительного ремонта (ППР).

Система планово-предупредительного ремонта оборудования электростанций, подстанций, электрических и тепловых сетей представляет собой комплекс работ, включающих осмотр, проверки и испытания оборудования, ремонт и замену отдельных узлов и деталей, в результате которого значения технических и экономических показателей оборудования становятся близкими к проектным, что обеспечивает длительную надежную и экономичную работу оборудования.

Основной принцип ППР — ремонт оборудования до начала его интенсивного износа и соответственно предупреждение аварий, а не ликвидация ее последствий. Это не исключает необходимости в аварийном ремонте, если авария все же имела место.

Ремонт по системе ППР включает текущий и капитальный ремонт.

Потребность в текущем ремонте выявляется при контрольно-осмотровых операциях и в процессе эксплуатации машины. Цель текущего ремонта — обеспечить надежную работу оборудования до очередного ремонта (текущего или капитального).

При текущем ремонте производят несложные ремонтные операции с разборкой или без разборки узлов, различного рода регулировки, замену отдельных частей.

Цель капитального ремонта - восстановление первоначальных качеств непригодной к дальнейшей эксплуатации с заданными параметрами машины.

Оборудование может быть выведено в капитальный ремонт, если большая часть основных узлов нуждается в восстановлении, а техническое состояние машины ухудшается в связи со снижением надежности большинства ее узлов.

Капитальный ремонт включает: полную разборку оборудования, чистку и промывку деталей, контроль и замену неисправных деталей или их восстановление, сборку машины с необходимой наладкой узлов и машины в целом. Капитальный ремонт оборудования при необходимости сочетается с его модернизацией, в результате которой технические и эксплуатационные качества оборудования доводятся до уровня лучших образцов.

Периодичность проведения капитальных и текущих ремонтов оборудования электростанций и сетей устанавливается для каждого вида оборудования исходя из требований надежности и экономичности его работы.

Период времени между двумя плановыми ремонтами агрегата называют межремонтным периодом (МРП), а период между началом одного капитального ремонта агрегата и началом следующего за ним капитального ремонта — ремонтным циклом агрегата.

Длительность МРП для энергосистемы имеет большое значение. При увеличении длительности МРП и сохранении продолжительности простоя в ремонте в заданных пределах возрастает степень готовности агрегата к работе, уменьшается численность персонала, необходимого для ремонта, повышается эксплуатационный резерв энергосистемы.

5.3 Формы организация ремонтов в энергетике, порядок финансирования

На промышленных предприятиях имеют место три основных формы организации ремонтных работ:

1) Централизованный - все ремонтные работы выполняются силами и средствами отдела главного механика и его ремонтно-механического цеха. Этот вид характерен для предприятий с небольшим количеством оборудования.

2) Децентрализованный - все виды ремонта, включая капитальный, производят ремонтные бригады цеховых или районных (нескольких цехов) ремонтных баз. Этот вид характерен для предприятия с крупными цехами и большим количеством оборудования.

3) Смешанный, когда цеховые ремонтные базы производят все виды ремонта, кроме капитального, который выполняется ремонтно-механическим цехом.

Обеспечение правильной эксплуатации и плановый ремонт энергетического оборудования входят в функции отдела главного энергетика или объединенного отдела главного механика и энергетика.

На предприятиях для каждого вида ремонта (капитального и текущего) оборудования разрабатываются технологические карты (маршрутные карты) с указанием времени на выполнение технологических операций, необходимого инструмента и оснастки, разряда ремонтных рабочих.

Для планирования и финансирования всех видов ремонтно-профилактических работ предприятия создают специальный ремонтный фонд на основе самостоятельно разрабатываемых и утверждаемых нормативов затрат на ремонт (нормативы затрат).

Финансирование капитального ремонта на предприятии осуществляется в соответствии с планом капитального ремонта. План составляют на основании сметно-финансовых расчетов по ремонту отдельных объектов с учетом действующих норм, цен, тарифов. Утверждает план руководитель предприятия.

В состав затрат на капитальный ремонт включают проектно-сметные расходы; оплате ремонтных работ; стоимость приобретения новых деталей, узлов, агрегатов; стоимость замены изношенных конструкций и деталей в зданиях и сооружениях.

Порядок финансирования капитального ремонта зависит от способа его проведения.

В случае осуществления капитального ремонта машин, оборудования, транспортных средств подрядным способом на основе договоров расчеты производятся по актам приемки полностью отремонтированных узлов, агрегатов и т.п.

Расчеты в отношении ремонта, который осуществляется хозяйственным способом, производятся, как правило, за отдельными элементами расходов: выплата заработной платы, оплата счетов за материальные ценности, детали, и пр.

Затраты на капитальный ремонт арендованных основных производственных средств учитываются в соответствии с договором аренды.