Некоммерческое акционерное общество

алматинский институт энергетики и связи

Кафедра экономики, организации и управления производством

ЭКОНОМИКА ОТРАСЛИ

Методические указания к выполнению

экономической части выпускной работы

для студентов специальности 5В0718 – Электроэнергетика

Алматы 2010

СОСТАВИЛА: А.Ю. Голубина, Экономика отрасли. Методические указания к выполнению экономической части выпускной работы для студентов специальности 5В0718 – Электроэнергетика.- Алматы: АИЭС, 2010. – 15 с.

Методические указания предназначены для выполнения обязательного для выпускной работы бакалавра раздела - экономической части, в котором обосновывается экономическая целесообразность выполнения технических задач, решению которых были посвящены все остальные разделы выпускной работы.

Методические указания предназначены для студентов специальности 5В0718 – Электроэнергетика

Введение

Методические указания предназначены для выполнения экономической части выпускной работы бакалавров всех специальностей электроэнергетического факультета.

В условиях рыночной экономики функционирование предприятий требует поиска и разработки собственного пути развития. Предприятия при решении технических вопросов, а особенно предприятия энергетики, должны улучшать состояние экономики: иметь всегда оптимальное соотношение между затратами и результатами производства проекта, изыскивать новые формы вложения капитала.

Экономическая часть выпускной работы бакалавра является обязательным разделом, требующим проработки и выводов на уровне технических разделов.

В ходе выполнения экономической части выпускной работы студент подводит итог своей работе, проводит обобщающие экономические расчеты и/или исследования в соответствии с утверждённым заданием.

Приступать к выполнению экономической части выпускной работы студент должен после прохождения более 70% времени практики, когда сформировалось общее представление о своей работе, чтобы суметь собрать материал и для экономической части выпускной работы.

Текст экономического раздела должен быть оформлен в соответствии с требованиями и стандартом АИЭС по оформлению работ и соответствовать основной части выпускной работы.

Основным содержанием работы будет составление упрощенного технико-экономического обоснования проекта общим объемом 5-7 страниц.

Сдавать на проверку экономическую часть нужно с обязательным указанием темы выпускной работы.

1 Сущность технико-экономического обоснования

Анализ выпускных работ показывает, что всё многообразие тем выпускных работ можно свести к общему знаменателю: все работы посвящены проектированию систем в том или ином виде. С экономической точки зрения проектирование систем следует рассматривать как:

1) техническое перевооружение - процесс повышения технического уровня отдельных участков производства до современного уровня;

2) модернизация - внесение в конструкцию действующего оборудования существенных изменений, повышающих его технический уровень и улучшающих технические и экономические характеристики;

3) реконструкция - процесс коренного переустройства действующего производства на базе технического и организационного совершенствования, комплексного обновления и модернизации основных фондов;

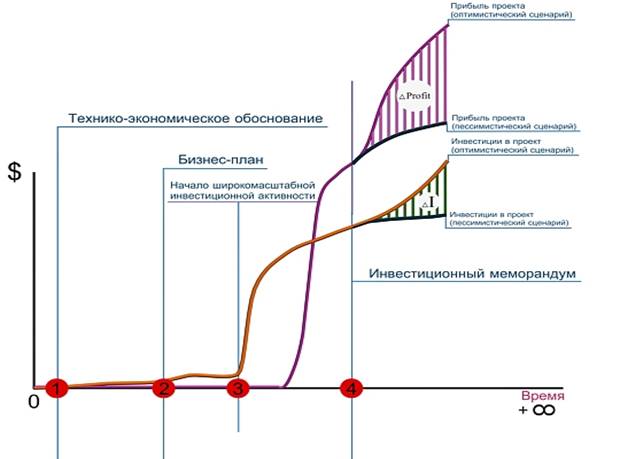

В рамках выпускной работы, в которой экономический раздел ограничен количеством страниц, потребуется составление технико-экономического обоснования (далее – ТЭО) проектирования систем, а не бизнес-плана. Для получения наглядного различия между понятиями «бизнес-план» и «ТЭО» рассмотрим рисунок 1:

Рисунок 1 – Схема основных финансовых документов

Из данной схемы следует, что первичную роль в обосновании целесообразности инвестиций в энергопредприятие, а именно инвестиций потребует любое проектирование систем, играет ТЭО (Точка № 1). Оно создается внутренними усилиями руководства энергопредприятий, цель которых – определить, является ли общее направление предлагаемого проекта коммерчески эффективным и перспективным.

Вслед за этим этапом требуется составление детального финансового документа, который бы мог сформулировать как предполагаемое проектирование будет существовать в рамках данного рынка при текущем и будущем воздействии на данный сегмент разных конкурентных факторов, а также различного рода рисков. Таким документом является бизнес-план (Точка № 2).

Во время составления бизнес-плана происходит некоторое увеличение издержек, обусловленное затратами на проведение маркетинговых исследований, задачей которых является проверка информации и различного рода гипотез, изложенных ранее в материалах ТЭО к данному проекту. В случае положительных результатов проверки гипотез ТЭО, проект получает финансирование. Этот момент показан на точке № 3.

Следующий этап в жизни любого энергопредприятия крайне важен и ответственен для его управленцев. Оценивая текущие и возможные сценарии поведения предприятия в соотношении с потребностями в инвестициях, руководство энергопредприятий разрабатывает финансовый документ, главная цель которого привлечь в проект стратегического инвестора (или банк), который бы смог вывести компанию на качественно новый уровень развития. Этот документ носит название Инвестиционного меморандума (Точка № 4).

Момент, когда руководство компании видит многосценарный вариант развития их предприятия, (от пессимистического в случае недоинвестирования до оптимистического в обратной ситуации) служит началом для составления Инвестиционного меморандума. Разница между сценариями показана в заштрихованных зонах графика. Заштрихованные зоны объясняют, насколько недофинансирование проекта в момент Х снижает будущую рентабельность деятельности энергопредприятия.

Итак, ТЭО представляет собой документально оформленные результаты маркетинговых и технико-экономических исследований, обосновывающих целесообразность и возможности реализации инвестиционного проекта, выбор наиболее эффективных организационных, технических и экономических решений для ввода в действие новых или реконструкции и модернизации действующих производственных мощностей.

Таким образом, любая техническая задача, решаемая в основных разделах выпускной работы, в экономическом разделе требует своего ТЭО. Это будет: ТЭО обоснования проектирования внешних и внутренних схем электроснабжения и т.д., ТЭО строительства или сравнения двух вариантов линий электропередач и т.д., ТЭО модернизации или реконструкции электрических сетей или электрооборудования и т.д. – в зависимости от темы выпускной работы.

2 Структура ТЭО

Если структура бизнес-плана регламентируется, то структур ТЭО - около десятка. Зависит это как от отрасли, так и от охвата проблем, которые предполагается рассмотреть.

Ниже приведено несколько структур ТЭО.

Структура ТЭО-1.

1) общие исходные условия;

2) рынок и мощность предприятия;

3) материальные факторы производства;

4) местонахождение предприятия;

5) проектно-конструкторская документация;

6) организация предприятия и накладные расходы;

7) трудовые ресурсы;

8) планирование сроков осуществления проекта;

9) финансово-экономическая оценка проекта.

Структура ТЭО-2.

1) История и основная идея проекта. Рассмотрение его основных аспектов и реализации в рамках компании;

2) Краткий обзор рынка. Проведение маркетинговых исследований на предмет выявления спроса на производимую продукцию (оказываемые услуги);

3) Инженерное проектирование и технология:

а. Характеристика технологического процесса,

б. Обоснование выбора оборудования,

в. Рассмотрение достоинств и недостатков,

г. Анализ соответствия выпускаемой продукции международным стандартам;

4) Экономическая оценка и финансовый анализ:

а. Полные инвестиционные затраты,

б. Финансирование проекта: механизм и источники финансирования,

в. Полные издержки на проданную продукцию,

г. Оценка экономической эффективности с учетом окупаемости и своевременного возврата заемных средств (в случае их использования), валютная окупаемость,

д. Чувствительность проекта к основным рискам,

е. Показатели чистой текущей стоимости и нормы внутренней возвратности капиталовложений;

5) Оценка влияния финансовых результатов на экономику предприятия.

Структура ТЭО-3.

1) Структурный план (резюме всех основных положений каждой главы);

2) Общие условия осуществления проекта и его исходные данные (авторы проекта, исходные данные по проекту, уже проведенные исследования стоимости и капиталовложений и т.д.);

3) Рынок сбыта, мощности производства и производственная программа (спрос и рынок, прогноз продаж, производственная программа, определение мощности (максимальной загрузки) предприятия и т.д.);

4) Материальные факторы производства (сырье и ресурсы, необходимые для производственного процесса) - (приблизительные потребности в факторах производства (наличие ресурсов и сырья), положение с их поставками в настоящем и будущем, приблизительный расчет годовых издержек на местные и иностранные материальные факторы производства и т.д.);

5) Места нахождения и территория (предварительный выбор места нахождения, включая, при необходимости, расчет стоимости аренды земельного участка или помещения и т.д.);

6) Проектно-конструкторская документация (предварительное определение рамок проекта, технология производства и оборудование, объекты гражданского строительства, необходимые для нормального функционирования предприятия и т.д.);

7) Организация предприятия и накладные расходы (приблизительная организационная структура, сметные накладные расходы и т.д.);

8) Трудовые ресурсы (предполагаемые потребности в ресурсах с разбивкой по категориям рабочих: ИТР, служащие, основные специалисты (местные/иностранные); предполагаемые ежегодные расходы на трудовые ресурсы в соответствии с вышеуказанной классификацией, включая накладные расходы на оклады и заработную плату и т.д.);

9) Планирование сроков осуществления проекта (предполагаемый примерный график осуществления проекта, смета расходов на осуществление проекта, размеры траншей и т.д.);

10) Финансовая и экономическая оценка (общие инвестиционные издержки, финансирование проекта, производственные издержки, финансовая оценка, национальная экономическая оценка и т.д.).

При написании любого ТЭО можно добавить или исключить некоторые пункты, главное, чтоб изложение оставалось логически продуманным и грамотным.

Как видно из выше перечисленного, практически все пункты ТЭО имеют излагательную (описательную) основу (и в выпускной работе составят 2-3 страницы согласно исходным данным по выданной теме), кроме пунктов, которые требуют финансового расчета и расчета экономической эффективности проекта. Здесь требуется более детальный расчет и выводы (эта часть ТЭО займет 3-4 страницы).

3 Финансово-экономические расчеты в ТЭО

Капитальные вложения в проектирование включают в себя несколько составляющих: стоимость оборудования, монтажных работ и транспортных услуг. Кроме того учитываются затраты на строительство здания, сооружения и т.д. Общая сумма капитальных вложений (ΣК) рассчитывается по формуле:

ΣК = Ко + Кс + Км +Ктр, тыс. тенге (1)

где Ко – капитальные вложения на приобретение оборудования;

Кс – капитальные вложения на строительные работы;

Км – капитальные вложения на монтажные и пуско-наладочные работы;

Кпр – капитальные вложения на прочие расходы.

В таблице 1 приведено процентное соотношение составляющих капитальных вложений.

Таблица 1 - Составляющие стоимости строительных и монтажных работ, оборудования и прочих затрат по ВЛ и ПС (%)

|

Объект |

Напряжение, кВ |

Строительные работы |

Монтаж и наладка |

Оборудование |

Прочие затраты |

|

ПОДСТАНЦИИ |

|||||

|

Открытого типа |

35 |

29 |

10 |

55 |

6 |

|

110-150 |

30 |

11 |

53 |

6 |

|

|

220 |

28 |

11 |

56 |

5 |

|

|

330 |

28 |

11 |

57 |

4 |

|

|

500 |

27 |

11 |

57 |

5 |

|

|

750 |

27 |

10 |

55 |

8 |

|

|

1150 |

28 |

10 |

52 |

10 |

|

|

Закрытого типа |

110-220 |

35 |

7 |

53 |

5 |

|

КТПБ |

35-220 |

14 |

7 |

73 |

6 |

|

ВОЗДУШНЫЕ ЛИНИИ ЭЛЕКТРОПЕРЕДАЧ |

|||||

|

На стальных опорах |

35 |

87 |

- |

5 |

8 |

|

110-150 |

88 |

- |

5 |

7 |

|

|

220 |

89 |

- |

5 |

6 |

|

|

330 |

84 |

- |

10 |

6 |

|

|

500 |

82 |

- |

13 |

5 |

|

|

750 |

84 |

- |

11 |

5 |

|

|

1150 |

70 |

- |

18 |

12 |

|

|

На железобетонных опорах |

35 |

86 |

- |

5 |

9 |

|

110 |

85 |

- |

7 |

8 |

|

|

220 |

87 |

- |

7 |

6 |

|

|

330 |

83 |

- |

11 |

6 |

|

|

500 |

80 |

- |

15 |

5 |

|

|

На деревянных опорах |

35 |

84 |

- |

8 |

8 |

|

110 |

81 |

- |

11 |

8 |

|

|

220 |

82 |

- |

11 |

7 |

|

|

Кабельные линии |

35 |

6 |

76 |

15 |

3 |

|

110-220 |

20 |

62 |

15 |

3 |

|

Окончательным расчетным показателем в ТЭО является эффективность капитальных вложений (Эк). Она выражается отношением полученного эффекта (Э) к капитальным вложениям (ΣК), вызвавшим этот эффект. Эффективность капитальных вложений измеряется набором показателей, в который входит общий эффект капитальных вложений, норма их доходности, срок окупаемости, сравнительная эффективность и др. Показатели экономической эффективности капитальных вложений используются для сопоставления альтернативных инвестиционных проектов и выбора оптимального проекта.

Итак, экономическая эффективность капитальных вложений рассчитывается по формуле:

Эк = Э / ΣК (2)

Полученный от капитальных вложений эффект (Э), есть не что иное как экономия годовых эксплуатационных расходов энергопредприятия (∆Э) и/или дополнительный доход (∆Д) от осуществляемого проектирования.

Т.е. формула (2) может иметь следующий вид:

Эк = ∆Э / ΣК, (3)

Эк = ∆Д / ΣК, (4)

Эк = (∆Э + ∆Д) / ΣК (5)

Чтобы рассчитать экономию ∆Э, нужно знать формулу расчета годовых эксплуатационных расходов (ΣЭ) или фактической производственной себестоимости энергопредприятия:

ΣЭ = ФОТ + Сн + М + Э + А + Н, (6)

где ФОТ – общий фонд оплаты труда;

Сн – социальный налог, составляющий 11% от ФОТ;

М – материальные затраты и запасные части (при отсутствии данных принять 0,5% от капитальных вложений);

Э – электроэнергия для производственных нужд и/или стоимость потерь электроэнергии;

А – амортизационные отчисления (нормы амортизационных отчислений для отрасли – 10-20%);

Н – накладные расходы (или косвенные расходы – управленческие, хозяйственные, затраты за обучение кадров, транспортные расходы). Обычно это 12÷15 % от себестоимости.

После проектирования (решения технической задачи) одна или несколько составляющих годовых эксплуатационных расходов может быть изменена следующим образом:

1) изменится численность рабочих и, соответственно, ФОТ и сумма социального налога;

2) изменится расход запасных частей или комплектующих;

3) изменится потребление или стоимость потерь электроэнергии на предприятии;

4) увеличатся амортизационные отчисления (добавится % от суммы закупаемого оборудования).

Изменение этих составляющих и будет показателем ∆Э для расчета формулы (1).

Общий доход (или выручка) энергопредприятия складывается от реализации своей продукции (чаще всего, это будет передача электроэнергии) по установленному тарифу. Дополнительный доход (∆Д) может возникнуть от роста объемов реализованной продукции (переданной электроэнергии), полученного в результате внедрения поставленной технической задачи и вложения в нее капитальных затрат.

Показателем, обратным экономической эффективности, является срок окупаемости капитальных вложений (Т) – срок возвратности вложенных средств, рассчитываемый по формуле:

Т = 1 / Эк (7)

Срок окупаемости показывает период, за который энергопредприятие, осуществляя свою основную деятельность, освоит вложенные в проект средства.

Если в выпускной работе сумма капитальных значений незначительна и требуется оценка сравнительного эффекта двух проектов, то рассчитывается сравнительная экономическая эффективность капитальных вложений по минимуму приведённых затрат (З). Приведённые затраты по каждому i-му варианту представляют собой сумму себестоимости (годовых эксплуатационных расходов), ΣЭi, и удельных капитальных вложений, Кудi, приведённых к годовой размерности в соответствии с коэффициентом сравнительной экономической эффективности Еэф:

3i = ΣЭi + Eэф × Кудi → min (8)

Срок окупаемости капитальных вложений при сравнении проектов:

Т = (ΣК2 – ΣК1) / ( ΣЭ1 – ΣЭ2) (9)

Срок окупаемости (возврата) капитальных вложений характеризует период времени в годах, в течение которого вложенные средства полностью возместятся прибылью, получаемой в соответствии с коэффициентом сравнительной экономической эффективности.

В настоящее время отсутствуют единые директивно установленные нормативы эффективности. В каждом конкретном случае предприятия вправе сами устанавливать этот показатель исходя из собственных возможностей и с учетом требований привлекаемых инвесторов. Чаще всего коэффициент сравнительной экономической эффективности рекомендуется принимать как величину, обратную современному банковскому проценту по кредитам. В выпускной работе данный коэффициент можно принять в размере 0,15, что соответствует сроку окупаемости около 7 лет и является наиболее распространенным в международной практике расчетов по экономическому обоснованию оптимального варианта.

Так как электроэнергетика является капиталоёмкой отраслью (сроки возврата капитальных вложений более 3 лет) и видимого эффекта чаще всего не наблюдается, то при принятии решений энергопредприятием о долгосрочных капитальных вложениях (инвестициях) возникает потребность в прогнозировании их эффективности. Для этого рассчитываются следующие показатели:

1) чистая приведенная стоимость - NPV (Net Present Value);

2) индекс рентабельности инвестиций - PI (Profitability Index);

3) внутренняя норма доходности - IRR (Internal Rate of Return);

4) дисконтированный срок окупаемости инвестиций - DPB (Discounted Payback Period).

В рамках ТЭО достаточно расчета NPV и PI.

Международная практика оценки эффективности проектов базируется на концепции временной стоимости денег. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

Дисконтированием называется процесс приведения (корректировки) будущей стоимости денег к их текущей (современной) стоимости.

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. Нормы дисконта могут устанавливаться инвестором, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый капитал.

Коэффициент дисконтирования at рассчитывается по формуле:

(10)

(10)

где Е – норма дисконта;

t – время расчета дисконтирования.

Е – норматив приведения разновременных затрат (норма дисконта), учитывающий инфляционные процессы в экономике за рассматриваемый период (Iинф), минимальный гарантированный уровень доходности проекта (Р) и инвестиционный риск (r), но на практике точно определить входящие в состав данной формулы параметры бывает очень сложно, поэтому в расчетах часто коэффициент приведения разновременных затрат принимается равным коэффициенту сравнительной экономической эффективности капитальных вложений, т.е. Е = Еэф.

Чистая приведенная стоимость (Net Present Value – NPV) относится к группе методов дисконтирования денежных потоков.

Пусть I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта (ΣК), РV – современная стоимость денежного потока на протяжении экономической жизни проекта. Общая накопленная величина дисконтированных доходов рассчитывается по формуле:

![]() (11)

(11)

где ![]() -

чистый поток платежей в периоде

t, т.е. сколько энерго-предприятие готово из

основного дохода тратить на возврат вложенных инвестиций (∆Э и/или

∆Д);

-

чистый поток платежей в периоде

t, т.е. сколько энерго-предприятие готово из

основного дохода тратить на возврат вложенных инвестиций (∆Э и/или

∆Д);

n – число периодов реализации проекта, лет.

Текущая стоимость затрат (![]() ) сравнивается с текущей стоимостью доходов

(PV).

Разность между ними составляет чистую текущую стоимость проекта (NPV):

) сравнивается с текущей стоимостью доходов

(PV).

Разность между ними составляет чистую текущую стоимость проекта (NPV):

![]() (12)

(12)

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты Iо, обеспечит получение прибыли согласно заданному стандарту Е, а также ее некоторый резерв, равный NPV. Если < 0, то проект имеет доходность ниже рыночной и поэтому проект следует отвергнуть. Если NPV=0, то проект не является ни прибыльным, ни убыточным.

Время расчета дисконтирования, t, нужно принять по сроку окупаемости капитальных вложений, Т, рассчитанному по формуле (7) или (9). Тогда NPV получится отрицательным. Следует продолжить расчеты и увеличить время расчета t до получения положительного значения NPV.

Индекс рентабельности, РI, представляет собой отношение суммы приведенных эффектов к величине инвестиционных затрат и рассчитывается по формуле:

![]() (13)

(13)

Очевидно, что если: РI > 1, то проект следует принять, РI < 1, то проект следует отвергнуть, РI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. РI следует считать уже по времени расчета t, когда NPV положительный.

При принятии решения руководством энергопредприятия о получении кредита в банке (не получено дополнительных собственных средств после реализации проекта), следует формулу расчета NPV преобразовать так, чтоб можно было посчитать – за какой период времени энергопредприятие сможет вернуть дисконтированную сумму кредита.

ТЭО заканчивается выводом об экономической целесообразности решаемой технической задачи.

Таким образом, в экономической части выпускной работы необходимо:

1) определиться с названием экономического раздела;

2) изучить предлагаемые структуры ТЭО и выбрать нужную;

3) четко и логически грамотно изложить описательные пункты ТЭО;

4) определить стоимость общих капитальных вложений;

5) найти эффект от вложенных средств;

6) произвести расчет экономической эффективности вложенных средств и срока окупаемости;

7) рассчитать дисконтированную сумму капитальных вложений и ее рентабельность;

8) сформулировать вывод.

Для выполнения экономической части должны быть использованы: технические разделы выпускной работы, настоящие методические указания, прайс-листы с ценами на оборудование, литература с техническими данными по оборудованию, данные с Internet и т.д.

Список литературы

1. Экономика и управление в энергетике. Учебное пособие для студ. сред. проф. учеб. заведений / Под ред. Н.Н. Кожевникова. - М.: Издательский центр «Академия», 2003. – 416 с.

2. Самсонов В.С., Вяткин М.А. Экономика предприятий энергетического комплекса: Учеб. для вузов. – 2-е изд. – М.: Высш. шк., 2003. – 384 с.

3. Падалко Л.П., Пекелис Г.Е. Экономика энергосистем. Учебное пособие. - Минск: «Высшая школа» , 1976. – 311 с.

4. Лапицкий В.И. Организация и планирование энергетики. - М.: Высш. школа, 1975. – 388 с.

Содержание

|

Введение |

3 |

|

1 Сущность ТЭО |

4 |

|

2 Структура ТЭО |

6 |

|

3 Финансово-экономические расчеты в ТЭО |

8 |

|

Список литературы |

14 |

|

Содержание |

14 |