Коммерциялық емес акционерлік

қоғамы

АЛМАТЫ ЭНЕРГЕТИКА ЖӘНЕ БАЙЛАНЫС УНИВЕСИТЕТІ

Экономика, өндірісті ұйымдастыру

және басқару кафедрасы

ЭКОНОМИКА ЖӘНЕ ӨНДІРІСТІ ҰЙЫМДАСТЫРУ

Есептеу-сызба жұмыстарға әдістемелік

нұсқаулар

5В070400 – Есептеу техникасы және бағдарламалық

қамтамасыз ету мамандығына арналған

Алматы 2014

ҚҰРАСТЫРУШЫЛАР: З.Д. Еркешева, Г.Ш. Боканова. Есептеу-сызба жұмыстарға әдістемелік нұсқаулар. 5В070400 – Есептеу техникасы және бағдарламалық қамтамасыз ету мамандығына арналған. – Алматы: АЭжБУ, 2014 – 34 б.

Әдістемелік нұсқауда үш есептік-сызба жұмыстарының тапсырмалары берілген, оларды шешу үшін қысқаша әдістемелік нұқаулар және қолданылатын әдебиеттер тізімі берілген.

5В070400 – «Есептеу техникасы және бағдарламамен қамтамасыз ету» мамандығының барлық оқу түрі бойынша студенттеріне арналған әдістемелік нұсқаулар.

Сур 1, кесте 18, әдебиеттер көрсеткіші - 24 атау.

Рецензент: физ.-мат.ғылым. канд., доцент Аманбаев А.А.

«Алматы энергетика және байланыс университетінің» коммерциялық емес акционерлік қоғамының 2013 жылғы қосымша жоспары бойынша басылады.

© «Алматы энергетика және байланыс университетінің» КЕАҚ, 2014 ж.

Қазіргі нарық талабы бойынша жас мамандарға экономиканы жақсы меңгеру міндетті болып табылады. Бұл талап жоғары техникалық оқу орындарына алуан түрлі талаптар қоюда, әсіресе бұл бағыттарда студенттерінің біліктілігін ары қарай арттыру қажет екенін көрсетті.

«Экономика және өндірісті ұйымдастыру» пәнін оқу барысында студенттің өзіндік жұмысын орындауға, соның ішінде есептік-сызба жұмысына көп мән беріледі, өйткені ол білімді шыңдауға және тәжірибе жүзінде есептер шығаруға мүмкіндік береді.

«Экономика және өндірісті ұйымдастыру» пәнінің негізгі мақсаты студенттерді кәсіпорындарда қазіргі замандағы шаруашылықты рационалды жүргізу үшін жоспарлау, басқару және ұйымдастыру жұмыстарының оңтайлы (оптималды) әдістерін яғни материалдық, еңбек және қаржы ресурстарын тиімді жұмсауға сонымен қатар шығындарды барынша азайтып, өндіріс өнімін арттыру керектігін үйрету.

1 Есептік-сызба жұмыстарын орындауға арналған мәліметтер

5В070400 – «Есептеу техникасы және бағдарламалық қамтамасыз ету» мамандығының студенттері «Экономика және өндірісті ұйымдастыру» пәнін оқу барысында, оқу жоспарына сәйкес үш есептік-сызба жұмысын орындауы керек, және олар есептік-сызба жұмысын орындау барысында кәсіорындарда экономикалық және ұйымдастыру жұмыстарының қалай жүргізілетінін қамтитын сұрақтарына жауап бере алатындығына даяр болуда.

№1 есептік-сызба жұмысында студент теориялық берілген бір тапсырманың мағынасын ашуы керек.

№2 есептік-сызба жұмысы бағдарламаның өзіндік құнын есептеуіне байланысты, №3 есептік-сызба жұмысы – ақпараттық жүйенің енгізуінің экономикалық тиімділігінің есептеуіне.

Бағдарлама өнімдерін дайындау барысында интелектуалды және еңбек шығындарын есептеп шығару және оған деген компьютер керектігінің, бағдарламаның өзіндік құнын ескеру ерекшеліктері және ақпараттық жүйенің енгізуінің тиімділігін есептеулер осы әдістемелік нұсқауда қарастырылған.

Ұсынылған тапсырманы орындау барысында студенттерден қойылған тапсырманың өзгешеліктерін ескере отырып, уақытты көп қажет ететін есептер ретін бұзбауын талап етеді, және №2 және №3 есептік-сызба жұмысты орындағанда студент керекті математикалық есептеулерді орындап қана қоймай, есептеу нәтижелерінің экономикалық мағынасын түсіндіре алу тиіс екенін ескерген жөн.

Есептік-сызба жұмыс тиянақты әрі түсінікті жазылу керек. Әр бетте стандартқа сай оқытыушының ескертпелеріне деген және т.б. орындар қалдыру керек және әр беттің номері жазылу керек. Барлық кестелер, суреттер және сұлбалар нөмірмен белгілену керек және олардың аталуы жазылуға тиіс.

Орындалған есептік-сызба жұмыс (ЕСЖ) кафедраға тексеру үшін тапсырылуға тиіс. Оқытушының барлық ескертпелері жөнделгеннен кейін ғана студент есептік-сызба жұмысын қорғай алады.

Жұмыс АЭжБУ стандарттарына сай орындалуы керек. Жұмыс АЭжБУ стандарттарына сай болмаған жағдайда, қорғауға жіберілмейді.

2 Нұсқаны таңдау

№ 1 ЕСЖ орындау барысында студент жұмыстың өз вариантын топтағы журналдың тізімдегі нөмеріне сәйкес алады (1 топ – 1-ден 25-ке; 2 топ – 26-дан 50-ге; 3 топ – 51-ден 90-ға дейін).

№ 2 және № 3 есептік-сызба жұмыстарын орындағанда вариант нөмері студенттің сынақ кітапшасының нөмеріне байланысты:

а) № 2 есептік-сызба жұмысы.

Вариант нөмері студенттің сынақ кітапшасының соңғы санымен анықталады (1 кестені қара).

1 - кестеде берілген тапсырма түзету коэффициентіне көбейтіледі. Түзету коэффициенті сынақ кітапшасының соңғы санның алдыңдағы санымен анықталады (2 кестені қара).

1 кесте – Нұсқа нөмерін анықтау

|

Параметрлері |

Сынақ кітапшасының соңғы саны |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

|

Нұсқа нөмері |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

2 кесте – Түзету коэффициентін таңдау

|

Параметры |

Сынақ кітапшасының соңғы санның алдындағы сан |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

|

Түзету коэффициентінің мәні |

1,005 |

1,01 |

1,015 |

1,02 |

1.025 |

1,03 |

1,035 |

1,04 |

1,045 |

1,05 |

Түзету коэффициенті ескерілмеген бастапқы деректер 3-кестеде берілген.

б) №3 есептік-сызба жұмысының нұсқа нөмері сынақ кітапшасының соңғы екі санының сомасының соңғы санымен анықталады.

Мысалы: сынақ кітапшасының соңғы екі саны 89, олардың соммасы 17, яғни, вариант нөмері 7-ге тең деп аласыз.

3 Есептік-сызба жұмысын орындауға арналған әдістемелік нұсқаулар мен тапсырмалар

3.1 Есептік-сызба жұмыс №1

№1 есептік-сызба жұмысында әркім өз нұсқасына сәйкес теориялық сұрақты ашу керек. Төменде есептік-сызба жұмыстың тақырыптары берілген:

1. Негізгі кәсіпкерлік қайраткерлердің түрлерін талдау.

2. Жүйе және ақпарат қорғау құралдарының экономикалық тиімділігі есебінің ерекшеліктері.

3. Кәсіпорынның негізгі мінездемелері объект және субъект ретіндегі шаруашылықтары. Нарық кезіндегі кәсіпорын қызметтерінің шаруашылықты жүйелі жоспарлаудан айырмашылығы.

4. Кәсіпорын қайраткерлері туралы ұғым, оны тіркеу және лицензиялау.

5. Коммерциялық ұйым ұйымдастыруының құқық түрлері және оның негізгі мінездемелері.

6. Кадрларды басқару мәселері мен міндеттері.

7. Өнім сапасы мәселері және оны шыңдау жолдары.

8. Өндіріс шығындарын топтастыру және талдау.

9. Тарифтік еңбек ақы туралы ұғым, оның негізгі элементтері.

10. Еңбек ақы жүйелері және түрлері, олардың ерекшеліктері. Кәсіпорында еңбек ақы төлеуді ұйымдастыру.

11. Кәсіпорында баға саясатының мәні.

12. Ұйымның баға белгілеу стратегиясын талдау.

13. Стандартизациялау және өнім сәйкестілігін сертификаттау рөлі.

14. Нарық құрылымының кәсіпорын өнімінің бағасына тигізетін әсері.

15. Кәсіпорын табысының құрылымы. Кәсіпорын пайдасының құрылымы.

16. Кәсіпорын ресурстарының түрлері. Кәсіпорынның әртүрлі ресурстаға қажетсіну факторлары.

17. Кәсіпорынды басқарудың экономикалық механизмі.

18. Кәсіпорын қаражатының ресурстары. Оның қайнар көзі және шығын арналары.

19. Кәсіпорынның негізгі қоры, оның түрлері.

20. Негізгі қорды қолданудың көрсеткіштері.

21. Кәсіпорынның, ұйымның жұмыс тиімділігін арттыратын қаржылық әдістері.

22. Кәсіпорын еңбек ресурстарына сандық және сапалық бағаламау.

23. Бағаның өнім сұраным икемділігіне және ұсынысқа тәуелділігін талдау.

24. Өзіндік құнның мәні, оның калькуляциясы және құрылымы. Өзіндік құнды төмендету жолдары.

25. Пайда - кәсіпорын жұмыс тиімділігінің шарасы. Пайданы көтеру, тарату және игеру жолдары.

26. Кәсіпорында жоспарлау мәні және мақсаты.

27. Бизнес- жоспарлау мәні және оның негізгі бөлімдері.

28. Басқару мәні мен ерекшелігі. Басқару әдістерінің мінездемелеріне сипаттама.

29. Еңбек өнімділігінің мағынасы және мәні. Кәсіпорында еңбек өнімділігінің көрсеткіштері.

30. Қызмет атқаруға және сапа көрсеткіштеріне экономикалық сипаттама

31. Кәсіпорын кадрларының құрылымы мен құрылысы. Штат кестесін есептеу әдісі.

32. Негізгі қорды қолдану және жаңарту көрсеткіштері. Негізгі өндіріс қорының қолдануын жақсарту жолдары.

33. Кәсіпорын қызметінің ақырғы нәтижесін бағалау.

34. Кәсіпорын қызметінің нәтижесіне экономикалық талдау.

35. Инновациялық жобалар құру: негізгі этаптары және өткізу жолдары.

36. Еңбек қызметініне уәждеме (мотивация).

37. Инвестиция жобасының өмірлік циклы.

38. Инвестицияның экономикалық мәні және оның кәсіпорын қызметіндегі мағынасы.

39. Қызметкер құрамын басқарудың тиімділігінің негізігі жолдары.

40. Сапа басқару жүйелерінде бағдарламалық өнімді қолдану негізі.

41. Инвестициялық жобалардағы тиімділік бағасындағы бағдарламалық өнімді қолдану негізі. бағдарламалық өнімді қолдану негізі.

42. Бағдарламамен қамтамасыз ету кезіндегі баға белгіленімі.

43. Бағдарламалық өнім жасауға экономикалық негіздеме

44. Жаңа тауарды жасау және меңгеруді ұйымдастыру циклі.

45. Кәсіпорынның ғылыми-техникалық дайындығы.

46. Өндірістік процесс және өндіріс түрлері.

47. Еңбек ақы және оны төлеуді ұйымдастырудың негізгі принциптері.

48. Менеджменттің міндеті мен мақсаты.

49. Өнімнің өзіндік құны, түрлері мен құрылысы.

50. Ішкі фирмалық жоспарлаудың жалпы концепциясы.

51. Кәсіпорынның өндірісті уақыт бойынша және кеңістікте ұйымдастыруы.

52. Кәсіпорында қаржылық жетістіктер.

53. Кәсіпорында қаржылық қызметі және оны жоспарлаудың негізі.

54. Негізгі қорды қолдану және оны жаңарту көрсеткіштер жүйесі. Негізгі өндірістік қордың (НӨҚ) кәсіпорынға мағынасы және оны қолдану жолдарын жақсарту.

55. Пайданы (табысты) тарату тәртібі және оған салық салу.

56. Жалпы (абсолюттік) экономикалық тиімділік туралы ұғым және оны қолдану аймағы.

57. Стратегикалық пландар және оның басқарудағы рөлі.

58. Дамудың тұжырымдамасы және мақсатты бағдарламалар

59. Өнімнің өзіндік құнының төмендеуінің экономикалық бағасы.

60. Кәсіпорынның кадрлық саясаты.

61. Бизнес-жоспардың құрамындағы қаржылық жоспар. Оның құрамы, негізгі көрсеткіштері.

62. Кәсіпорында еңбек ресурстарын басқару.

63. Стратегиялық, қазіргі және шұғыл ағымдық жоспарлар. Өзгешелігі және мағынасы.

64. Өндірістік негізгі қордың қуатын қолдану жоспары.

65. Кәсіпорында пайда болған шығындар, шығындарды топтастыру. Кәсіпорын және өнімді өңдеуге кеткен шығындарды есептеу жолдары.

66. Салық белгіленімі: салық түрлері, есептеу әдісі және ҚР төлеу тәртібі.

67. Өндірістің тиімділігі кәсіпорын жұмысы тиімділігінің көрсеткіші. Тиімділіктің және кәсіпорынның ішкі резервінің игерушілігінің деңгейінің көтермелеуінің жолдары.

68. Нарықтық механизм: құрама элементтері. Нарықтың жағымды және жағымсыз жақтары.

69. Кәсіпорынның өндірістік бағдарламасы және өндірістік қуат. Өндірістік қуаттың балансы және оның оптимизациясы. Өндірістік бағдарламасын кәсіпорын қор әлеуетімен қолдау.

70. Кәсіпорында пайда болған шығындар, шығындарды топтастыру. Кәсіпорын және өнімді өңдеуге кеткен шығындарды есептеу жолдары.

71. Нарықтық инфраструктураның құрылымы және қалыптасуы.

72. Кәсіпорында еңбек ресурстарын басқару.

73. Өндірістік цикл және оның құрылысы. Өндірістік циклдің ұзақтығын анықтайтын факторлар.

74. Еңбекті кәсіпорында ұйымдастыру, оның мазмұны және міндеті.

75. Инженерлік-техникалық жұмыскерлер мен қызмет етушілердің еңбек ақы ұйымдастыру.

76. Өндірістің шығыны ұғымы және оның түрлері.

77. Компьютерлік жүйелерде ақпаратты өңдеу бағдарлама құралдарын басқаруды жасаудың экономикалық тиімділігін бағалау өзгешеліктері .

78. Өндірістің технологиялық дайындығын бағалау, оның мазмұны, мақсаты және баға өлшемдері.

79. Өндірісті басқарудың автоматталған жүйелері.

80. Кәсіпорынның сыртқы экономикалық жұмысының мазмұны мен формалары.

81. Өндіріс циклының ұзақтығын қысқартудың экономикалық мағынасы, жолдары және резервтері

82. Кәсіпорынның өндірістік құрылымы және оның түрлері.

83. Өнеркәсіптік кәсіпорында жұмыс уақытын игеруді талдау.

84. Мемлекет пен кәсіпорын арасындағы салықтық қарым-қатынас.

85. Ғылыми-зерттеу және тәжірибелік-конструкторлық жұмыстар. Жаңа өнім енгізуінің және шығарып жүрген өнімдерді (қызметтерді) жетілдірудің мазмұны мен мағынасы.

86. Маркетинг ұғымы, мәні және функциясы. Нарықты зерттеудің әдісі.

87. Өндіріс іс-әрекетіне ішкі және сыртқы ортаның әсер ету факторлары.

88. Инфрақұрылым, жарғылық капитал және өндіріс кәсіпорынның дүние-мүлкі.

89. Кәсіпорынды басқарудың экономикалық механизмі.

90. Кәсіпорынның коммерциялық іс-әрекетін басқару.

№1 есептік-сызба жұмысында теориялық сұрақтың мағынасын ашу керек, өйткені ол ұйымның экономикалық қызметінің құрамдас бөлігі болып табылады. Нәтижелі жұмыс үшін, ұсынылған әдебиеттерді қолдана отырып жұмыс жасау керек. Жұмыс көлемі, кіріспе, қорытынды, пайдаланылған әдебиеттер тізімін қосқанда 15 беттен кем болмау керек. Сұрақтың мағынасын ашқанда Қазақстанның экономикасының өзгешеліктерін және дүниежүзілік экономиканың қазіргі кездегі жалпы күйіне сүйенген жөн. ҚР баспаларының статистикалық мәліметтерін қолданған жөн. Қорытынды қысқа мағлұматтан тұру керек, өйткені ол талдалған мәселені студент өздігінен қаншалықты меңгергенін анықтауға болатынын көрсетеді.

Есептік-сызба жұмысын жазғанда деректі материалдар сәйкестелі болу керек, яғни олар бір жүйелі, керекті кестелермен, суреттер және схемамен толтырылған болу керек.

3.2 Есептік-сызба жұмыс №2

№2 есептік-сызба жұмысы бағдарламалық өнімнің өзіндік құнын есептеуге арналған. Есептік-сызба жұмыстың нұсқасын таңдау 2 пунктте көрсетілген, 3-кестеде деректі мәліметтер берілген.

3.2.1 Бағдарламаны дайындаудағы негізгі шығындар түрі.

Әртүрлі бастаулардың ойлары бойынша, бағдарламада оператордың санын есептеу келесі қағидаларды қамтуға тиіс:

- ассемблер тіліндегі командалар саны;

- бағдарламадағы логикалық операторлардың саны, немесе өткізу опера-торлары, арифметикалық операторлар және де басқада операторлардың бағдарламадағы кодтары;

- бағдарламадағы тармақтар саны (жоғарғы деңгейдегі тілдер үшін).

Бағдарламалық өнім зерттемесі кезінде қазіргі кездегі құрылымды бағдармаланың шартты және шартты емес өткелдің болмағандығы сияқты, оператордың жазбасы бір тарамға (маңызсыз ерекшеліктерді ескермегенде), бағдарламалауға желілік түрде қарастыру ұсыныстары ескерілуі керек

3 кесте – Нұсқа бойынша бастапқы деректер

|

Көрсеткіштер атауы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

1 Қосымша еңбек ақы, негізгі еңбек ақыдан, % |

20 |

21 |

22 |

22,5 |

23 |

23,5 |

24 |

24,5 |

25 |

25,5 |

|

2 Материал және жиынтақты бұйымдарға шығындар, техникалық қызмет және жөндеу шығындары, құрал –жабдықтың құнына байланысты, % |

1,5 2,5 |

1,6 2,4 |

1,7 2,3 |

1,4 2,6 |

1,3 2,7 |

1,8 2,2 |

1,9 2,2 |

2 2,2 |

2,1 2,3 |

2,2 2,4 |

|

3 1 кВт-сағ электроэнергиясының құны, тенге |

11 |

11,5 |

12 |

12,5 |

13 |

13,5 |

14 |

14,5 |

15 |

15,5 |

|

4 Қордың тарату (ликвидациялау) құны, құрал –жабдықтың құнына байланысты, % |

5 |

5,2 |

5,3 |

5,4 |

5,5 |

5,6 |

5,7 |

5,1 |

5,9 |

5,8 |

|

5 ЭЕМ жөндеуге жоспарланған уақыт проценті |

2 |

1,9 |

1,7 |

1,8 |

2,1 |

2,2 |

2,3 |

2,4 |

2,5 |

2,6 |

|

6Үстеме шығындар, еңбек ақы қорына байланысты, % |

50 |

53 |

55 |

58 |

60 |

63 |

65 |

70 |

73 |

75 |

3.2.1.1 Бағдарламамен қамтамасыз етудегі еңбек сыйымдылығын есептеу.

Еңбек шығыны құрамдасын есептеудегі базалық көрсеткіш мына формуламен есептелінеді:

Q = q ![]() c

, (1)

c

, (1)

мұндағы Q – шартты командалар саны;

q – есеп түріне қарай шартты командалар санын ескеретін коэффициент;

с – бағдарламаның қиындығы мен жаңалығын ескеретін коэффициент.

Атап өткен q коэффициентінің мәнін 4-кестеден таңдап алуға болады.

4 кесте – q коэффициентінің мәні

|

Тапсырма түрлері |

Коэффициенттің өзгеру аралығы |

|

Есептеу тапсырмалары |

1400 ден 1500 |

|

Оперативті басқару тапсырмалары |

1500 ден 1700 |

|

Жоспарлау тапсырмалары |

3000 ден 3500 |

|

Көп вариантты |

4500 ден 5000 |

|

Комплекстік тапсырма |

5000 ден 5500 |

Бағдарламалық өнім жаңалықтық дәрежесіне қарай төрт топқа бөлінуі мүмкін:

- А тобы – негізінде жаңа тапсырма дайындау;

- Б тобы – ерекше бағдарламаларды дайындау;

- В тобы – типтік шешім қолданған бағдарламаларды дайындау;

- Г тобы – бір жолғы типтік есеп.

Атап өткен «с» коэффициенті 5-кестеден анықталады, ол күрделік тобы бағанасы мен жаңалықтық дәрежесі бағанасының қиылысуы.

5 кесте – Еңбек сыйымдылығын есептейтін коэффициент

|

Бағдарлама тілі |

Күрделік тобы |

Жаңалықтық дәрежесі |

В коэффициенті |

|||

|

А |

Б |

В |

Г |

|||

|

Жоғарғы деңгей |

1 |

1,38 |

1,26 |

1,15 |

0,69 |

1,2 |

|

2 |

1,30 |

1,19 |

1,08 |

0,65 |

1,35 |

|

|

3 |

1,20 |

1,10 |

1,00 |

0,60 |

1,5 |

|

|

Төменгі деңгей |

1 |

1,58 |

1,45 |

1,32 |

0,79 |

1,2 |

|

2 |

1,49 |

1,37 |

1,24 |

0,74 |

1,35 |

|

|

3 |

1,38 |

1,26 |

1,15 |

0,69 |

1,5 |

|

Ары қарай бағдарламалық өнімді әзірлеуге кететін уақытты есептеу керек.

Жалпы бағдарлама жасауға кеткен уақыт әртүрлі компоненттен тұрады. Бағдарламалық өнімді жасауға кеткен жалпы уақыт құрамы 6-кестеде көрсетілген.

6 кесте – Бағдарламалық өнімді жасауға жалпы уақыт құрамы

|

Кезең № |

Дәл кезеңдегі уақыт белгісі |

Кезеңнің мазмұны |

|

1 |

ТПО |

Мақсат сипатын дайындау |

|

2 |

ТО |

Мақсат сипаттамасы |

|

3 |

ТА |

Алгоритм құру |

|

4 |

ТБС |

Алгоритмнің блок-схемасын құру |

|

5 |

ТН |

Бағдарламаны ... тілде жазу |

|

6 |

ТП |

Бағдарламаны теру |

|

7 |

ТОП |

Бағдарламаны реттеу және тестілеу |

|

8 |

ТД |

Құжаттарды рәсімдеу, пайдаланушыға нұсқаулар және түсіндірмелер жазу |

Уақыт адам-сағатпен есептеледі, ал ТД нақты істелген уақытпен алынады, ал қалған кезеңнің уақыты Q командасының шартты санына байланысты есептік жолмен анықталады,

Бағдарламалық өнімін дайындауға кеткен әр кезеңнің уақытын анықтаймыз:

1) ТПО (мақсат сипатын дайындау уақыты), нақтылы деректер бойынша алынады және келесі мәнге тең деп алынады (3-тен 5 күнге дейін, 8 сағаттан):

ТПО = 24 адам / сағ.

2) ТО (мақсат сипаттамасы уақыты) келесі формуламен анықталады:

ТО = Q ![]() B / (50

B / (50 ![]() K), (2)

K), (2)

мұндағы В – мақсат есебі өзгерісінің коэффициенті, В коэффициенті мақсат күрделігіне және өзгеріс санына тәуелді – 1,2-ден 1,5-ке дейін (5- кестені қара).

К – бағдарлама жасаушы білектілігін ескеретін коэффициент.

К коэффициенті мәнін 7-кестеден алуға болады.

7 кесте – Бағдарлама жасаушы білектілігін ескеретін коэффициент

|

Жұмыс тәжірибиесі |

Білектілік коэффициенті |

|

Екі жылға дейін |

0.8 |

|

2-3 жыл |

1 |

|

3-5 жыл |

1.1 – 1.2 |

|

5-7 жыл |

1.3 – 1.4 |

|

7 жылдан көп |

1.5 – 1.6 |

3) ТА (алгоритм құруға кеткен уақыт) мына формуламен есептейміз:

ТА = Q / (50 ![]() K).

(3)

K).

(3)

4) ТБС (блок – сұлба құруға кеткен уақыт) ТА сияқты 3 формуламен есептеленеді.

5) ТН (бағдарламаның тілінде жазуға кеткен уақыт) келесі формуламен анықталады:

ТН = Q ![]() 1,5

/ (50

1,5

/ (50 ![]() K). (4)

K). (4)

6) ТП (бағдарлама теру уақыты) келесі формуламен анықталады:

ТП = Q / 50. (5)

7) ТОТ (бағдарламаны реттеу және тестілеу уақыты) келесі формуламен анықталады:

![]() ТОТ = Q

ТОТ = Q ![]() 4,2/50

4,2/50 ![]() К. (6)

К. (6)

8) ТД (құжаттарды рәсімдеу уақыты), нақтылы деректер бойынша алынады және құрылады (3-тен 5 күнге дейін, күніне 8 сағат):

ТД = 24 адам / сағ.

Еңбек шығындарының сомасы еңбек шығынының құрама сомасы ретінде 7 формуламен есептеленеді:

Т = ТПО+ ТТО + ТА + ТБС + ТН + ТП + ТОТ + ТД (7)

3.2.2 Бағдарламалық қамсыздандыру шығынының есебі.

Бағдарламалық қамсыздандыру шығыны ішіне еңбек ақы шығыны да, еңбек ақыдан аударылымдар, амортизациялық және тағы да басқа шығындар кіреді, олар мынандай формуламен анықталады:

С = ЕАҚ + ОСН + А + СЭЭ + СМжК + СТО + СПР + СН , (8)

мұндағы ЕАҚ – еңбек ақы қоры;

ОСН – әлеуметтік салық;

А – амортизациялық аударылымдар;

СЭЭ – электрэнергисының шығындары;

СМжК – материалдар және көмекші бөлшектер шығыны;

СТО – техникалық қызмет көрсету шығыны;

СПР – басқада шығындар;

СН – үстеме шығындар.

Еңбек ақы екі жасаушыдан құрылады: негізгі еңбек ақы және қосымша еңбек ақы сомасы (немесе еңбек ақы қоры, ЕАҚ) негізгі еңбек ақы және қосымша еңбек ақы сомасы мына формуламен есептеленеді:

ЕАҚ = Зосн + Здоп, (9)

мұндағы Зосн – негізгі еңбек ақы, мың тенге;

Здоп – қосымша еңбек ақы, мың тенге.

Негізгі еңбек ақы төмендегідей анықталады:

Зсон = Т ![]() ТС/(tорт

ТС/(tорт![]() 8), (10)

8), (10)

мұндағы Т– еңбек шығының сомасы, (7) формуламен анықталады;

tорт – бір айдағы орташа жұмыс күндерінің саны (21), жұмыс ұзақтығына көбейтіледі (8 сағат);

ТС– тарифтік мөлшереме.

Тарифтік мөлшерлеме минималды өлшемдегі еңбек ақы (МӨЕА), 01.01.2013ж. бастап ҚР-да 18660 тенгені құрады (ҚР заңы 2012 ж. 23 қарашадан бастап енгізілген № 54-V «2013-2015 жылдағы республикалық бюджет туралы»), әр жұмыс түріне байланысты тарифтік еселікке көтеріледі. Тарифтік еселіктер бойынша деректер келесі Бірыңғай тарифтік сеткадан көшірме (БТСК) – А қосымшасында көрсетілген.

Қосымша еңбек ақы негізгі еңбек ақының 20 % (нұсқа бойынша) құрайды және келесі формуламен есептелінеді;

Здоп = 0,2 ![]() Зосн. (11)

Зосн. (11)

Әлеуметтік салық ЕАҚ 11 % құрайды (ҚР СК 358 б. 1-тарау) жұмыскердің табысынан, мынандай формуламен есептеледі:

ОСН =(ЕАҚ -

ЗА) ![]() 11%, (12)

11%, (12)

мұндағы ЗА – зейнетақы аударылымдар, ЕАҚ-нан 10% құрайды және әлеуметтік салықпен міндеттелмейді:

ЗА = ЕАҚ - 10%. (13)

Амортизациялық аударылымдар амортизацияның тағайынды шамаларымен орындалады, пайыздармен жабдықтың баланстық құнына және мына формуламен есептеледі:

А=![]() , (14)

, (14)

мұндағы Аш – амортизация шамалары;

Ббас– жабдықтың бастапқы бағасы;

N -жұмыс орындалуына кеткен күннің саны;

t – дербес компьютерді қолдануға кеткен жалпы уақыт.

Амортизация шамалары (АШ), мына формуламен есептеледі:

![]() (15)

(15)

мұндағы Қтар – таратылым құны, жабдықтың құнынан 5% құрайды (нұсқа бойынша);

Тнорм – жабдықтың нормативтік қызмет ету мерзімі (дербес компьютер үшін – 4 жыл).

Дербес компьютерде жалпы жұмыс істеу уақыты мына формуламен есептеленеді:

Т = ТА + ТБС + ТН + ТП + ТОТ. (16)

Электрэнергия шығындары мына формуламен есептеледі:

СЭЭ=

Қ ![]() kз

kз

![]() Т

Т ![]() СкВт-сағ , (17)

СкВт-сағ , (17)

мұндағы Қ – ЭЕМ қуаты (450 Вт);

kз – жүтеме коэффициенті (0.8);

СкВт.с – 1 кВт-сағ электрэнергиясының құны (нұсқа бойынша);

Т – жұмыс уақыты, сағ.

Материалдар мен көмекші бөлшектер шығыны, бағдарламалық өнімді жазу барысында қолданылды (СМжК), сонымен қатар техникалық қызмет көрсету шығыны (СТО), жабдықтың құнынан 1.5% және 2.5% (нұсқалар бойынша) құрайды және мына формулалар мен есептеледі (18 – 19):

СМжК

= 0,015![]() Сжабд,

(18)

Сжабд,

(18)

СТО = 0,025 ![]() Сжабд. (19)

Сжабд. (19)

Басқару мен қызмет көрсетуге байланысты үстеме шығындар, сондай-ақ жабдықты пайдалану кезіндегі және де кәсіпорын үдерістері мен айналымдарынан қосымша шығындар еңбек ақы қорынан 50% құрайды (вариант бойынша) және де мына формуламен есептеледі:

СН

= 0,5![]() ЕАҚ.

(20)

ЕАҚ.

(20)

Бағдарламалық өнімнің өзіндік құнының есебінің жиынтық нәтижелерін кесте түрінде ұсыну керек, шығын статьясын атап, және оның ортақ құндағы сыбағаларын пайыз бен есептеп, бағдарламалық қамсыздандырудың өзіндік құнының құрылымының диаграммасын сызу керек.

8 кесте – Өзіндік құнның қорытынды кестесі

|

Шығын бабы атауы |

Сомасы, теңге |

Әр баптың үлесі, % |

|

|

ЕАҚ |

ЕАнег |

||

|

ЕАқос |

|||

|

Үстеме шығындар, СНакл |

|||

|

Әлеуметтік салық шығыны, ӘС |

|||

|

Пайдалану шығындары |

Сээ |

||

|

СТО |

|||

|

Ажыл |

|||

|

Материалдар және көмекші, СМжК |

|||

|

Барлығы: |

|||

3.3 № 3 есептік-сызба жұмысы

№ 3 есептік-сызба жұмысы бағдарламалық өнімнің тиімділігін есептеуге арналған. Жұмыстың вариантын таңдау 2 пунктте берілген, бастапқы деректер 3-кестеде берілген.

3.3.1 Бағдарлама өнімін сатып алуға кеткен бір жолғы шығындар есебі.

Бағдарлама өнімін сатып алуға және оны өндіріске енгізу шығындары келесі шыңындардан тұрады:

ΣЗ = СС + СТР + СО, (23)

мұндағы СС – жүйенің құны, мың тенге;

СТР – көлік шығыны, мың тенге;

СО – өнімді игеруге деген шығыннан, мың тенге.

Жүйе құны екінші ЕГЖ-де есептелінді, ал қалғандары келесі түрде есептеленеді. Өнімді игеруге деген маманды оқыту шығыны, оқытуға кеткен увқыт пен оған деген консалтингті фирмадағы мөлшерлемеден тұрады:

СО = Т ![]() СОП, (24)

СОП, (24)

мұндағы Т – оқытуға кеткен увқыт, сағ.;

СОП – консалтингті фирмадағы мөлшерлеме.

Жүйе енгізу шығындарға керек деректерді 9 кестеден алуға болады.

9 кесте – Нұсқа бойынша деректер

|

Көрсеткіштер атауы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

1 Көлік шығындары, жүйе құнынан, % |

10 |

12 |

15 |

18 |

20 |

21 |

22 |

23 |

24 |

25 |

|

2 Маманды жүйені оқытуға кеткен шығын, тенге/сағ. |

1000 |

1050 |

1100 |

1150 |

1200 |

1250 |

1270 |

1300 |

1310 |

1320 |

|

3 Инженердің сағаттық ақысы, тенге/сағ. |

900 |

950 |

980 |

1020 |

1030 |

1040 |

1050 |

1150 |

1160 |

1170 |

Бағдарлама өнімін сатып алуға кеткен бір жолғы шығындар есебін 10-кестеге келтіру керек.

10 кесте – Ақпарат жүйелерін енгізуге керекті бір жолымғы шығындар есебінің жиынтығы

|

Шығын бабы атауы |

Сомасы, мың тенге |

|

Жүйенің құны |

|

|

Көлік шығыны |

|

|

Жүйені оқуға кеткен шығыны |

|

|

Барлығы: |

3.3.2 Игеру саласындағы жылдық бір жолғы шығындар есебі.

Ақпараттық технологиялар (АТ) енгізуде пайдалану шығындарының өзгеруіне өте үлкен мән қойылады. Фирма шығындары жүйенің зерттеме және тираждауына шығындары кіреді. Сондықтан пайдалану шығындарын АТ енгізу алдында және кейін де есептеген жөн. Ал АТ енгізудің және пайдаланудың мақсатқа сәйкестілігін анықтау үшін пайдалану шығындарын толық есептеудің керегі жоқ. Тек шығын баптарының АТ енгізгенде ғана өзгеретін (азайатын немесе көбейетін) жерлерін қарастырған жөн.

Ақпараттық технологияларын қолданған кездегі жылдық шығындары келесі баптардан тұрады:

- жылдық ЕАҚ;

- әлеуметтік салық аударым;

- басқа да шығындар.

Осының барлығысын енді формула арқылы жазайық:

Сэ = ЗП + ОСН + ПР, (25)

мұндағы ЗП – жылдық еңбек ақы шығыны, мың теңге;

ОСН – әлеуметтік салық аударым, мың теңге;

ПР – басқа да шығындар, мың теңге.

АТ енгізгеннен кейінгі мамандардың жылдық еңбек ақы шығындары келесі формуламен есептеледі:

![]() , (26)

, (26)

мұндағы ОС – маманның сағаттық ақысы, мың теңге/сағ.;

t – жұмыс күнінің ұзақтығы, сағ.;

КР – жылдағы жұмыс күндер саны, күн;

Ч – үдеріске қатысы бар мамандар саны, адам;

КД – қосымша еңбек ақы коэффициенті, %.

11 кесте– Нұсқа бойынша деректер

|

Көрсеткіштер атауы |

Нұсқа |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

|

1 Инженердің сағаттық ақысы, теңге/сағ. |

900 |

950 |

980 |

1020 |

1030 |

1040 |

1050 |

1150 |

1160 |

1170 |

|

2 Жұмыс күнінің ұзақтығы, сағ. |

7 |

6 |

7 |

8 |

6 |

8 |

7 |

6 |

8 |

7 |

|

3 Жылдағы жұмыс күндер саны, күн |

247 |

297 |

247 |

245 |

297 |

245 |

247 |

297 |

245 |

247 |

|

4 Мамандар саны, адам |

2 |

3 |

3 |

1 |

2 |

3 |

4 |

3 |

2 |

3 |

|

5 Қосымша еңбек ақы коэфф-ті, % |

10 |

15 |

12 |

20 |

15 |

20 |

25 |

30 |

10 |

15 |

Жүйені есептеуге керек деректер 11- кестеде берілген.

Басқа да шығындар – материалға деген шығындар, үстеме шығындар жылдық еңбек ақы шығындарынан 30 % құрайды және келесі формуламен есептеледі:

Пр = ЗП ![]() 0,3, (27)

0,3, (27)

Ақпараттық технологияларын қолданған кездегі жылдық бір жолғы шығындарды келесі кестеге сомасын және әр баптарын көрсетіп толтырыңыз (12 кестені қара).

12 кесте – Ақпараттық технологияларын қолданған кездегі жылдық бір жолғы шығындар

|

Шығын баптары атауы |

Сомасы, мың теңге |

|

Жылдық ЕАҚ |

|

|

Әлеуметтік салық аударым |

|

|

Басқа да шығындар |

|

|

Барлығы: |

3.3.3 Ақпараттық жүйе енгізуден үнем мен табыс мөлшерінің есебі.

Ақпараттық жүйе енгізген ұйымда үнем көзі, оны енгізуден кейін түскен пайда немесе шығын үнемделенетіні болып табылады. Ұйымда ақпараттық жүйе енгізу барысында деректерді өңдеуге, пайдалануға уақыт азайып, еңбек өнімділігі өсіп, адамдар саны азайатын үнемдідікке кез келеді. Еңбек өнімділігі өсуінен түскен үнемділікті келтірінді шығындардың базалық (Со) және ұсынылған (С1) нұсқалар айырмасы ретінде шығарып алуға болады.

Эуг = Со – С1, (28)

мұндағы Со – база мезгілінде жылдық келтірінді шығындар (қол жұмысын қолданған кезде), мың теңге;

С1 – ұсынылған мезгілінде жылдық келтірінді шығындар (бағдарламалық өнімді енгізгеннен кейін), мың теңге.

Ақпараттық жүйе енгізілмей тұрғанда ұйымда деректерді қолдану, өңдеу жұмыстарында, осындай жұмыстармен бухгалтерияда айналысатын адамдар жалпы саны 5 болатын. Ал ұйымда жүйе енгізілмей тұрғанда (қол еңбегімен айналысқанда) жылдық келтірінді шығындар келесі баптардан тұрады:

- еңбек ақы қоры;

- әлеуметтік салық;

- басқада шығындар.

Базалық мерзімде жылдық шығындар 25-27 формулаларға сәйкес есептеледі. Оларға керекті деректер 13-кестеде көрсетілген.

13 кесте– Нұсқа бойынша деректер

|

Көрсеткіштер атауы |

Нұсқа |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

|

1 Инженердің сағаттық ақысы, теңге/сағ. |

900 |

950 |

980 |

1020 |

1030 |

1040 |

1050 |

1150 |

1160 |

1170 |

|

2 Жұмыс күнінің ұзақтығы, сағ. |

7 |

6 |

7 |

8 |

6 |

8 |

7 |

6 |

8 |

7 |

|

3 Жылдағы жұмыс күндер саны, күн |

247 |

297 |

247 |

245 |

297 |

245 |

247 |

297 |

245 |

247 |

|

4 Мамандар саны, адам |

4 |

5 |

5 |

3 |

4 |

5 |

6 |

5 |

4 |

5 |

|

5 Қосымша еңбек ақы коэффициенті, % |

10 |

15 |

12 |

20 |

15 |

20 |

25 |

30 |

10 |

15 |

Базалық мерзімде жылдық бір жолдық шығындарды келесі кестеге сомасын, баптарын көрсетіп толтырыңыз (14 кестені қара).

14 кесте – Ақпараттық технологияларын қолданған кездегі жылдық бір жолғы шығындар

|

Шығын баптары атауы |

Сомасы, мың теңге |

|

Жылдық ЕАҚ |

|

|

Әлеуметтік салық аударым |

|

|

Басқа да шығындар |

|

|

Барлығы: |

3.3.3.1 Салыстырмалы экономикалық тиімділіктің көрсеткіштерін есептеу.

АТ енгізудегі жылдық экономикалық әсерінің болжалды мәні келесі формуламен есептеледі:

![]() , (29)

, (29)

мұндағы Эг – жылдық экономикалық әсерінің болжалды мәні, мың теңге;

Эуг – шартты-жылдық үнемдеудің болжалды мәні, мың теңге;

К – күрделі қаржы салымы (бағдарлама өнімді алуға кететін бір жолғы шығындар), мың теңге;

Ен – нормативтік күрделі қаржы салымының экономикалық тиімділігінің коэффициенті.

Нормативтік күрделі қаржы салымының экономикалық тиімділігінің коэффициенті келесі формуламен есептеледі:

, (30)

, (30)

мұндағы Тн – нормативтік күрделі қаржы салымын өтелу мерзімі, жыл.

Нормативтік күрделі қаржы салымын өтелу мерзімі, АТ моральдық тозуы техникалық құралдардың және жоба шешімдерінің тозуына байланысты (Тн = 1, 2, 3…n) бағдарлама өнімдерінің өтеу мерзімі 4 жыл.

Есептік күрделі қаржы салымының экономикалық тиімділігінің коэффициенті:

![]() , (31)

, (31)

мұндағы Ер – есептік күрделі қаржы салымының экономикалық тиімділігі;

К – жүйеге күрделі қаржы салымы, тенге.

Есептік күрделі қаржы салымын өтелу мерзімі:

. (32)

. (32)

Ақпараттық жүйелер енгізудің салыстырмалы экономикалық тиімділігінің көрсеткіштерін есептеу қорытындыларын келесі кестеге сомасын, баптарын көрсетіп толтырыңыз (15 кестені қара).

15 кесте – Бағдарлама өнімін енгізудің салыстырмалы экономикалық тиімділігінің көрсеткіштері

|

Көрсеткіштер атауы |

Мәні |

|

Шартты жылдық шығынды үнемдеу, мың тенге |

|

|

Күрделі қаржы салымының экономикалық тиімділігінің коэффициенті (Ер) |

|

|

Күрделі қаржы салымын өтелу мерзімі (Тр), жыл |

3.3.4 Динамикалық көрсеткіштер негізінде жобаны өткізуде экономикалық тиімділігін бағалау.

Бұл инвестициялық жобалардың тиімділігін бағалау әдісі өтелу мерзімі 1 жылдан асатын жобаларға қолданылады. Бұл инвестиция жобаларына алғашқы салымдар және олардың өтелуін бір нысанаға келтіруін қарастыратын әдіс.

Келтірілген құн немесе дисконттау әдісі келтірілген шығындар мен қорытындыларды бір кезеңге келтіреді. Дисконттау қандай болса да қазіргі ақша келешектегі ақшадан ылғи да кем болатынына негізделген.

Қаржы есептерінде инновациямен қамсыздандыруда уақыт ықпалын дисконттау шешеді. Келешектегі құн мен қазіргі кездегі құнның айырмасы дисконттау деп аталады.

Дисконт негізіндегі әдіс келесі көрсеткіштер арқылы көрсетіледі:

- таза дисконттық табыс (ЧДД) немесе шетелде көбінесе – таза келтірілген құн (net present value (NPV)) деп аталады;

- табыс индексі (profitability (PI));

- өтелу мерзімі (бір жолғы шығындардың өтелу мерзімі РВ);

- ішкі табыс мөлшері (intemal rate of retum (IRR).

Таза дисконттық табыс (ЧДД) келесі формуламен есептеледі:

, (33)

, (33)

мұндағы Рt – ұсынылған ақпараттық жүйелерді енгізудегі болжамды нәтиже, теңге;

Зt – ақпараттық жүйелерді жасауға және пайдалануға керекті болжамды шығындар, тенге;

Эt = (Рt – 3t) – t-аралықты есептеуде жеткен әсер;

К – күрделі қаржы салымы;

t – есептеу аралығының нөмірі (t = 0,1,2,...Т);

Т – есеп шегі;

E – тұрақты дисконт мөлшері, %.

Есеп аралығы – есептеу кезеңіндегі уақыттың бір бөлігі (жыл, квартал, ай және т. б.).

Дисконттау мөлшері – құнсыздану пайызын, инвестордың батылдығын және күрделі қаржы салымның табыстығын ескеретін коэффициент.

Дисконттау мөлшері (discount rate) – немесе дисконттау мөлшерлеме, яғни әртүрлі уақыттағы шығын шамаларын, әсерді және қорытындыларды бастапқы есеп мезгіліне (базалық жылға және т.б.) келтіру. Инвестициялық жобаларда тиімділікті есептеуде Е қолдануы мүмкін және де оны инвестор үшін қолайлы капиталдан табысқа тең деп алады.

Жобаны жүзеге асыру кезіндегі ақша құндылығының түсуін, абсолюттік таза табыс шамасынының азаюын көрсету үшін дисконттау коэффициентін қолданады және ол келесі формуламен есептеледі:

,

(34)

,

(34)

мұндағы r – дисконттау мөлшері, %;

t – есептеу аралығының нөмірі, (t = 0,1,2,...Т).

Дисконттау коэффициентінің мәні берілген жобаны жүзеге асырудағы интервал (период) үшін таңдалынған дисконттау мөлшерімен анықталады.

Инвестициялық шешімдер қабылдау өлшемдер жағдайлары:

1) егер ЧДД > 0, жобаны қабылдау керек;

2) егер ЧДД < 0, жобадан бас тарту керек;

3) егер ЧДД = 0, жоба шығынды да емес, тиімді де емес.

ЧДД қанша көп болса, сонша қаржыны ұсынылған автоматтық жүйеге салынғаны пайдалы болады.

Жобадан түскен бүгінгі табыс оған кеткен күрделі қаржы салымдарды көтере алатынын көрсететін индекс - табыс индексі (ИД и PI). Ол келесі формуламен есептеледі:

. (35)

. (35)

Егер ИД > 1, жоба тиімді, егер ИД < 1 – тиімді емес.

Ішкі табыстық мөлшері (ВНД немесе IRR) - келтірілген әсер, келтірілген күрделі қаржы салымдарға тең болғандағы дисконттау мөлшерін (rвн) көрсетеді.

Бұл көрсеткіш rвн (ВНД) келесі теңдеуден шығады:

. (36)

. (36)

Егер rвн мәні инвесторға керек табыс мөлшері салынған капиталдан көп не тең болса, оның көз қарасы бойынша салымдар тиімді.

Ішкі табыс мөлшері жобадан барынша көп қайтарымды алуды сипаттайды, немесе жобадан таза дисконттау табысы нольге тең болғандағы капиталдық салымнан пайда алу мөлшерін айтады.

IRR = r, бұл мезетте NPV (f (r)) = 0. (37)

Сонымен қатар ішкі табыс мөлшері жобаға қаржыландыруға керекті ақша қаражаттының ең жоғарғы құнын (несие алу пайызының мөлшерлеме шамасы, айналысқа ақша салу акциясынан дивиденд алу мөлшері) көрсетеді.

Егер қаржыландыру көздерінің құны, ішкі пайдалылық мөлшерінен асып кетсе, жоба шығынды болады, ал керісінше, егер ішкі пайдалылық мөлшері қаржыландыру көздерінің құнынан асып кетсе, жоба тиімді болады.

IRR-ді есептеу кезінде дисконттау коэффициентінің екі мәнін r1<r2 былайша алу керек (r, r2) аралығында NPV = f(r) функциясы теріс мәннен оң мәнге айналуы қажет.

Формула бойынша есептеу дәлдігі (r1, r2) аралық ұзындығына кері пропорциялы.

IRR-ді базалық пайыздың базалық мөлшерлемесі r-мен салыстырған жөн, өйткені ол инвестиция құнының ең кіші мәнін немесе баламалы қаражат салу варианттарының құнын (мысалы, қаражаттау мөлшерлемесі) сипаттайды. Пайыздың базалық мөлшерлемесі ретінде қазіргі жобаның дисконттау мөлшерлемесі r-ді алуға болады.

Егер күрделі қаржы салымы тек қана қаржыны несиеге алу арқасында, және де несие i мөлшерлемесімен алынса, онда (IRR – i) айырмашылығы инвестицияны іске асыру әсерін көрсетеді. IRR<i болғанда қаржы салымның қайтарылуы мүмкін емес.

16 кесте – Жоба туралы IRR және r мәндеріне байланысты шешім қабылдау

|

Көрсеткіш мәні варианттары |

Жоба сипаттамасы |

Шешу жолдары |

|

IRR < r |

Жоба шығынды |

Жобадан бас тарту керек немесе жобаның параметрлерін өзгертіп есепті қайта жүргізу керек |

|

IRR = r |

Жоба шығынды болуға таяу |

|

|

IRR > r |

Жоба пайда әкеледі |

Жобаны қабылдау керек, жоба бағасын және талдауды жалғастыру керек |

Дисконттау мөлшері бір шамадағы жобаларда IRR-і үлкеніне артық көңіл бөлінеді. Егер r жобаларда әр түрлі болса, онда қай жобаның IRR – r айырмашылығы көп болса соған көңіл бөлінеді, сол тиімді деп саналады.

Күрделі қаржы салымының тиімділігін көрсететін динамикалық көрсеткіштер нәтижелерін 17-кестеге толтырыңыздар.

Өтелу мерзімі – инвестициялық жобаның бастапқы салымдары мен басқа да шығындарының, жобаны жүзеге асырудан кейінгі нәтижелері өтегендегі мерзімді айтады, бұл аймен, кварталмен, жылмен есептеленеді.

Жалпы DPP формуласы келесі түрде көрсетіледі:

DPР = t, бұл мезетте Pt > I, (38)

мұндағы Pt – таза ақша табыс ағыны.

17 кесте – Күрделі қаржы салымының тиімділігін көрсететін динамикалық көрсеткіштер

|

Көрсеткіштер атауы |

Жылдар |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1 Шартты пайда, мың теңге |

|||||

|

2 Пайдаға салық (1 қатар

|

|||||

|

3 Таза пайда – салықтан кейінгі пайда, (1 қатар – 2 қатар), мың теңге |

|||||

|

4 Өсіп отырғандағы таза пайда жиыны, мың теңге |

|||||

|

5 Келтіру коэффициенті, Кк |

|||||

|

6 Келтірілген таза пайда, (4 қатар |

|||||

|

7 Келтірілген өсіп отырғандағы таза пайда жиыны, мың теңге |

|||||

|

8 Күрделі қаржы салымы, мың теңге |

|||||

|

9 Келтірілген таза түсімдер (7 қатар – 8 қатар), мың теңге |

|||||

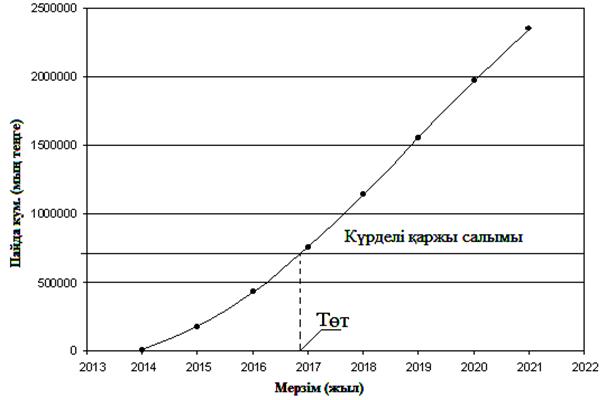

Жобаның өтелу мерзімін графикалық түрле анықтауға болады, ол күрделі қаржым шығындары мен табыстылық ауытқымасының қиылысу нүктесінде (1 - ші суретке қара).

1 сурет – Жобаның өтелу мерзімі

Жұмыстың қорытынды бөлімінде жобаны жүзеге асырудың экономикалық тиімділігі көрсеткіштерінің жиынтығын 18 – кестеде беріп, оны енгізудің пайдалылығын негіздеп беріңіздер.

18 кесте – Бағдарлама өнімін әзірлеуінің және енгізуінің экономикалық пайдалылығының көрсеткіштері

|

Есептеу көрсеткіштері |

Шартты нұсқаулар |

Мәні |

|

Жүйені әзірлеуге және енгізуге деген шығындар, мың теңге |

К |

|

|

Дисконталған таза табыс, мың теңге |

NPV |

|

|

Табыс индексі |

PI |

|

|

Дисконталған өтелу мерзімі, жыл |

DPР |

|

|

Ішкі табыс мөлшері, % |

IRR |

А қосымшасы

Бірыңғай тарифтік сеткадан көшірме (БТС)

А.1 кесте – Бірыңғай тарифтік сеткадан көшірме (БТС)

|

Еңбек ақы разряды |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

Тарифтік коэффициент |

1,0 |

1,07 |

1,15 |

1,24 |

1,33 |

1,43 |

1,54 |

1,66 |

1,78 |

1,91 |

2,05 |

2,25 |

2,37 |

2,55 |

2,74 |

2,95 |

3,17 |

3,41 |

А.1 кестенің жалғасы

|

Еңбек ақы разряды |

19 |

20 |

21 |

|

Тарифтік коэффициент |

3,67 |

3,94 |

4,24 |

Б қосымшасы

Ақпараттық технологиялар әзірлеудің және енгізудің экономикалық пайдалылық есебінің мысалы

Дайындалатын жоба үшін экономикалық тиімділік келесі шарттарға байланысты:

- автоматтық жүйелер енгізуге дейінгі жылдық шығындар, С1 = 35829,74 мың теңге;

- автоматтық жүйелер енгізуден кейінгі жылдық шығындар, С2 = 10599,93 мың теңге;

- есеп шегі, жүйені пайдалану мерзімінен алынады, Т = Тн = 3 жыл;

- есепке алу аралығы бір жыл, t = 1 год;

- күрделі қаржы салымдары жүйені жасауға кететін шығындарға тең, К = 29796,25 мың теңге;

- дисконттау мөлшері капиталдан табыс мөлшеріне тең, Е = 12%.

Жүйе енгізудегі шартты-жылдық үнемдеудің болжалды мәні келесі формуламен есептеледі:

![]() ,

,

мұндағы Эуг – үнем шамасы, мың теңге;

С1 – автоматтық жүйелер енгізуге дейінгі жылдық шығындар, мың теңге;

С2 – автоматтық жүйелер енгізуден кейінгі жылдық шығындар, мың теңге;

∑Эi – әр түрлі факторлардан келетін қосымша болжам әсері, мың теңге.

Бағдарлама өнімін енгізудің экономикалық тиімділігін есептегенде оған көп ықпал жасайтын көрсеткіш, тест қорытындыларын өңдеуге кететін уақыттың азаюы болғандықтан, қосымша әсер есепке алынбайды, сондықтан ∑Эi = 0.

Атап өткен формулаға мәндерін қойғаннан кейін:

![]() мың

теңге,

мың

теңге,

мұндағы Эуг – шартты-жылдық үнемдеудің болжалды мәні, мың теңге.

Ақпараттық жүйелерді енгізуден келген жылдық экономикалық әсер келесі формуламен есептеледі:

![]() ,

,

мұндағы Эг – жылдық экономикалық әсерінің болжалды мәні, мың теңге;

Эуг – шартты-жылдық үнемдеудің болжалды мәні, мың теңге;

К – күрделі қаржы салымы (бағдарлама өнімді алуға кететін бір жолғы шығындар), мың теңге;

Ен – нормативтік күрделі қаржы салымының экономикалық тиімділігінің коэффициенті.

Атап өткен формулаға мәндерін қойғаннан кейін:

Эг =25229,81 – 29796,25![]() 0,33 = 15297,73 мың теңге.

0,33 = 15297,73 мың теңге.

Нормативтік күрделі қаржы салымының экономикалық тиімділігінің коэффициенті:

,

,

мұндағы Тн – нормативтік күрделі қаржы салымын өтелу мерзімі, жыл.

Есептік күрделі қаржы салымының экономикалық тиімділігінің коэффициенті:

,

,

мұндағы Ер – есептік күрделі қаржы салымының экономикалық тиімділігі;

К – жүйеге күрделі қаржы салымы, мың теңге;

Эуг – шартты-жылдық үнемдеудің болжалды мәні, мың теңге.

Атап өткен формулаға мәндерін қойғаннан кейін:

.

.

Есептік күрделі қаржы салымын өтелу мерзімі:

,

,

мұндағы Ер – есептік күрделі қаржы салымының экономикалық тиімділігі.

Атап өткен формулаға мәндерін қойғаннан кейін:

жыл.

жыл.

Дисконтты есептемегенде өтелу мерзімі 1 жыл 2 ай.

Таза дисконттық табыс (ЧДД) қазіргі ағымдағы пайда шамасының бүкіл есептеу мерзіміндегі сомаларын бастапқы қадамға келтіруі бойынша анықталады, немесе интегралдық нәтижелердің, интегралдық шығыннан асқан шаманы айтады. Егер есеп беру мерзімінде бағаға құнсыздану болмаса, немесе есептеу базалық бағамен есептелсе, онда ЧДД дисконттау мөлшері тұрақты және де келесі формуламен есептеледі:

мұндағы Рt – ұсынылған ақпараттық жүйелерді енгізудегі болжамды нәтиже, тенге;

Зt – ақпараттық жүйелерді жасауға және пайдалануға керекті болжамды шығындар, тенге;

Эt = (Рt – 3t) – t-аралықты есептеуде жеткен әсер;

К – күрделі қаржы салымы;

t – есептеу аралығының нөмірі (t = 0,1,2,...Т);

Т – есеп шегі;

E – тұрақты дисконт мөлшері, %.

Эt = (Рt – 3t)= Эуг = 25229,81 мың теңге.

Егер барлық қолдану мерзімінде ағымдағы шығындар (3t) нөлге тең болса.

t = 1, 2, 3 жыл, өйткені ақпараттық жүйелерді енгізуден келген нәтиже дәл сол ақпараттық жүйелерді енгізген жылдан бастап есептеледі.

Егер инвестициялық жобадан таза дисконттық табыс (ЧДД) оң болса, жоба тиімді (берілген дисконттау мөлшерінде).

Онда барлық есеп шегін ескергендегі таза дисконттық табыс сомасы:

![]() ;

;

мың теңге.

мың теңге.

Таза дисконттық табыстың оң мәні ЧДД > 0, инвестицияның тиімділігін көрсетеді, ақпараттық жүйелер керекті көлемде пайда алып келеді.

Табыстық индексі (ИД) келтірілген әсерлердің сомасының күрделі қаржы салымына қатынасы. Ол келесі формуламен есептеледі:

![]()

мұндағы К – күрделі қаржы салымы немесе инвестицияның құны.

![]() .

.

Инвестиция тиімді деп есептеледі, егер табыстық индексі бірден көп болса, ИД >1, онда ақпараттық жүйелерге деген инвестиция тиімді.

Ішкі табыстық мөлшері (ВНД):

егер Е1 →ЧДД1 > 0;

Е2 →ЧДД2 < 0;

![]() ;

;

егер Е1 →ЧДД1 > 0,

Е2 →ЧДД2 > 0,

;

;

Е1= 0,10.

![]() ;

;

Е2=0,13.

![]() ;

;

Е1 →ЧДД1 > 0; Е2 →ЧДД2 > 0;

.

.

Сонымен, дисконттау мөлшері келесі аралықта 10 %….11,6 %.

Бағдарлама өнімін әзірлеуінің және енгізуінің экономикалық пайдалылығының көрсеткіштері нәтижелі Б.1-кестесіне кіргізілді.

Б.1 кесте – Бағдарлама өнімін әзірлеуінің және енгізуінің экономикалық пайдалылығының көрсеткіштері

|

Көрсеткіштер атауы |

Мәні |

|

Бағдарлама өнімін әзірлеуге және енгізуге шығын, мың теңге |

29796 |

|

Бағдарлама өнімін енгізгеннен кейінгі болжалды үнем, мың теңге |

25230 |

|

Таза дисконттық табыс, мың теңге |

30802 |

|

Табыстық индекс |

2,03 |

|

Ішкі табыстық мөлшері |

0,125 |

|

Дисконталған өтелу мерзімі, жыл |

1,18 |

|

Моральдық ескіру мерзімі, жыл |

3 |

Есептеп шығарылған көрсеткіштер бағдарлама өнімін енгізудің экономикалық тиімді екнін көрсетеді, тест қорытындыларын өңдеуге кететін уақыттың азаюы жылдық шығындар 25230 мың теңгеге азайатынын дәлелдейді. Сондықтан бағдарлама өнімін әзірлеу және енгізу өте экономикалық негізделеді және пайдалы.

Әдебиеттер тізімі

1 Қазақстан Республикасының Азаматтық кодексі.

2 Қазақстан Республикасының «Инвестициялар жайында» Заңы.

3 Қазақстан Республикасының «Инновациялық қызметтер жайында» Заңы.

4 Қазақстан Республикасының «Акционерлік қоғамдар туралы» Заңы.

5 Қазақстан Республикасының 2008 жылғы 30 тамыздағы № 815 «Бәсекелестік туралы» Заңы.

6 Қазақстан Республикасының Кодексі 10.12.2008 №100-3-ҚР «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» (Салық кодексі) (2013.01.01. берілген өзгерістер мен толықтыруларымен).

7 Агарков А.П. Управление качеством. - М.: «Дашков и К», 2010.

8 Аманбаев У.А. Экономика предприятия.-А.: «Бастау», 2012.

9 Басовский Л.Е. Экономика отрасли. – М.: ИНФРА-М, 2009.

10 Буров В.П. Бизнес-план фирмы. - М.: «Инфра-М», 2011.

11 Горемыкин В.А. Планирование на предприятии. - М., 2009.

12 Коноплев С.П. Экономика организаций (предприятий). - М.: Проспект», 2009.

13 Куатова Д.Я. Экономика предприятия. - А.: «Экономика», 2011.

14 Организация, планирование и управление производством/под ред. Н.И.Новицкого. - М.: «Кнорус», 2011.

15 Организация производства и управление предприятием/под ред. Туровца О.Г. - М.: «Инфра-М», 2011.

16 Поздняков В.Я. Экономика отрасли. - М., 2009.

17 Хомкин К.А. Инновационный проект. Подготовка для инвестирования. - М.: «Дело», 2010.

18 Экономика и организация производства. Конспект лекций. - А.: АУЭС, 2012.

19 Экономика, организация и управление на предприятии: Учебник/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2008, 440 б. (электрондық версия).

20 Алиев В.С. Практикум по бизнес-планированию с использованием программы Project Expert. - М.: «Инфра-М», 2010.

21 Горемыкин В.А. Бизнес-план: методика разработки 45 реальных образцов бизнес-планов. - М., 2008, 2011.

22 Лев М.Ю. Ценнообразование. - М., 2008.

23 Непомнящий Е.Г. Инвестиционное проектирование: Учебное пособие. - Таганрог: ТРТУ, 2003, 262 б. (электрондық версия).

24 Экономика предприятия. Конспект лекций в схемах. - М., 2007.

Мазмұны

Кіріспе

1 Есептік-сызба жұмыстарын орындауға арналған мәліметтер

2 Нұсқаны таңдау

3 Есептік-сызба жұмысын орындауға арналған әдістемелік нұсқаулар мен тапсырмалар

3.1 №1 есептік-сызба жұмысы

3.2 № 2 есептік-сызба жұмысы

3.3 № 3 есептік-сызба жұмысы

А қосымшасы. Бірыңғай тарифтік сеткадан көшірме (ЕТС)

Б қосымшасы. Ақпараттық технологиялар әзірлеудің және енгізудің экономикалық пайдалылық есебінің мысалы

Әдебиеттер тізімі

2013ж. қосымша жиынтық жоспары, реті – 34

Зауре Дуйсембековна Еркешева

Гульназ Шегебаевна Боканова

ЭКОНОМИКА ЖӘНЕ ӨНДІРІСТІ ҰЙЫМДАСТЫРУ

Есептеу-сызба жұмыстарға әдістемелік

нұсқаулар

5В070400 – Есептеу техникасы және бағдарламалық

қамтамасыз ету мамандығына арналған

Редактор Б. С. Қасымжанова

Стандарттау бойынша маман Н.Қ. Молдабекова

. . .

басуға қол қойылды

Пішімі 60´84 1/16

Таралымы 50 дана

№1 типографиялық қағаз

Көлемі 2,1 оқу.-бас.ә.

Тапсырыс ___ Бағасы 1050 тг.

"Алматы энергетика және байланыс университетінің"

Коммерциялық емес акционерлік қоғамының

көшірмелі – көбейткіш бюросы

050013, Алматы, Байтұрсынұлы көшесі, 126